| š¬ę¬

ųąć°Ą═┐šĮø(j©®ng)Ø·ū„×ķæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)Ż¼ą┬┘|╔·«a(ch©Żn)┴”ąąśI(y©©)Ż¼š²ėŁüĒŪ░╦∙╬┤ėąĄ─░l(f©Ī)š╣ÖCė÷ĪŻ2023 ─ĻŻ¼ųąć°Ą═┐šĮø(j©®ng)Ø·╩ął÷ęÄ(gu©®)─Żęč│¼5000ā|į¬╚╦├±Ä┼Ż¼ļSų°│Ū╩ą┐šųąĮ╗═©Ż©UAMŻ®Īó¤o╚╦ÖC╬’┴„Ą╚ł÷Š░Ą─╔╠śI(y©©)╗»▀M│╠╠ß╦┘Ż¼ŅAėŗĄĮ2030─ĻŻ¼╩ął÷ęÄ(gu©®)─Żėą═¹═╗ŲŲā╔╚fā|į¬Ż¼│╔×ķć°├±Įø(j©®ng)Ø·Ą─ųžę¬į÷ķLę²ŪµĪŻš■▓▀“īäėŻ¼╩Ū«öŪ░ļAČ╬Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣Ą─║╦ą─ę²ŪµĪŻ“Ą═┐šĮø(j©®ng)Ø·”2024 ─Ļīæ╚ļš■Ė«╣żū„ł¾ĖµŻ¼ś╦ųŠŲõ╔Ž╔²ų┴ć°╝ęæ(zh©żn)┬įĖ▀Č╚ĪŻ╔Ņ█┌ĪóÅVų▌Īó▒▒Š®Īó╔Ž║ŻĪó│╔Č╝Īó║ŽĘ╩ĪóųžæcĪó╬„░▓Īó░▓╗šĪó║╝ų▌Īó║Ż┐┌╩ąĻæ└m(x©┤)│÷┼_Ą═┐šĮø(j©®ng)Ø·ŽÓĻPų¦│ųš■▓▀Ż¼ōīĀÄĄ═┐šĮø(j©®ng)Ø·įć³c│Ū╩ąĄ─ÖCė÷ĪŻ

Å─ąąśI(y©©)ĘųŅÉüĒ┐┤Ż¼Ą═┐šĮø(j©®ng)Ø·║╦ą─┘ÉĄ└┤¾ŅÉ┐╔ęįĘų×ķ¤o╚╦ÖC║═ļŖäė’wąąŲ¹▄毩║¼eVToLŻ®ā╔ŅÉĪŻ¤o╚╦ÖCėų┐╔ęį╝ÜĘų×ķ╣żśI(y©©)¤o╚╦ÖCĪóŽ¹┘M¤o╚╦ÖCĪó▄Ŗė├¤o╚╦ÖCĄ╚Ż╗’wąąŲ¹▄ć┐╔ęįĘų×ķeVToLŻ©electric Vertical Takeoff and LandingŻ¼║åĘQeVTOLŻ®║═ĻæŚ½ā╔ė├’wąąŲ¹▄毩╚ńąĪ∙iģR╠ņĪó┐ß║┌┐Ų╝╝Ą╚Ż®ĪŻ

Å─Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)░l(f©Ī)š╣╝»╚║üĒ┐┤Ż¼ųķ╚²ĮŪŻ©╔Ņ█┌ĪóÅVų▌Īóųķ║ŻĄ╚│Ū╩ąŻ®ū▀į┌╠Į╦„Ą─Ū░┴ąŻ¼ķL╚²ĮŪŻ©╔Ž║ŻĪó║╝ų▌Ą╚│Ū╩ąŻ®ę└┐┐┘Y▒Š║═ąĶŪ¾ł÷Š░═ŲäėĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ż╗Š®Į“╝ĮŻ©▒▒Š®Ą╚│Ū╩ąŻ®ę└┘ćė┌╩ūČ╝Ż¼š■▓▀Ž╚ąą║═«a(ch©Żn)īWčąģf(xi©”)═¼═ŲäėĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ż╗╬„╚²ĮŪŻ©│╔Č╝ĪóųžæcĪó╬„░▓Ż®ätę└┘ćė┌š■▓▀įć³cŻ¼«a(ch©Żn)śI(y©©)š■▓▀ų¦│ų║═Ąžą╬Ą─ā×(y©Łu)ä▌│╔×ķ¤ßķTØō┴”│Ū╩ąĪŻš¹¾wČ°čįŻ¼ī”Ą═┐šĮø(j©®ng)Ø·¤ßķT│Ū╩ąäØĘųŻ¼┐╔ęįīó▒▒Š®║═╔Ņ█┌Ż©Ą═┐šĮø(j©®ng)Ø·Ą┌ę╗│ŪŻ®ū„×ķĄ┌ę╗╠▌ĻĀŻ╗╔Ž║ŻĪóÅVų▌Īó│╔Č╝Īó─ŽŠ®Īó╬„░▓Īó║╝ų▌Īóųžæc║═╠Kų▌ū„×ķĄ═┐šĮø(j©®ng)Ø·įć³cŽ╚ąąĄ─Ą┌Č■╠▌ĻĀ│Ū╩ąŻ╗ųķ║ŻĪó║ŽĘ╩ĪóķL╔│Īó╠ņĮ“Īó╬õØhĪóŪÓŹuĪó╔“Ļ¢Īó╣■Ā¢×IĪóīÄ▓©║═Ø·─Žū„×ķĄ┌╚²╠▌ĻĀĪŻ

Å─æ¬ė├ł÷Š░üĒ┐┤Ż¼ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®×ķ┤·▒ĒĄ─│Ū╩ą┐šųąĮ╗═©Ż©UAMŻ®╩Ū╬┤üĒūŅŠ▀ŽļŽ¾┐šķgĄ─ŅIė“Ż¼▒M╣▄╔ą╠Äė┌╔╠śI(y©©)╗»įńŲ┌Ż¼Ą½ā|║ĮųŪ─▄ĪóąĪ∙iģR╠ņĪóĘÕ’w║Į┐šĄ╚Ņ^▓┐Ų¾śI(y©©)ęčį┌▀m║Į╚ĪūC║═«a(ch©Żn)ŲĘčą░l(f©Ī)╔Ž╚ĪĄ├ĻPµI▀Mš╣Ż¼═Ųäėų°“┐šųą│÷ūŌ▄攚²Å─┐Ų╗├ū▀Ž“¼F(xi©żn)īŹŻ¼═¼Ģr┘ÉĄ└ā╚ę▓ėą▒ŖČÓŲ¾śI(y©©)š²į┌╝ė╚ļąąśI(y©©)ā╚Ż¼ĪŻ├µ┼RĖéĀÄ╝ėäĪĄ─’LļUŻ¼ė╚Ųõ╩ŪeVToL┘ÉĄ└ęčĮø(j©®ng)╚½ć°Ė„Ąž─┐Ū░ęčĮø(j©®ng)ė┐╚ļ┴╦öĄ(sh©┤)╩«éĆŲ¾śI(y©©)ĪŻ

«öŪ░Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)į┌┐šė“╣▄└Ēģf(xi©”)═¼ĪóĘ©┬╔Ę©ęÄ(gu©®)¾wŽĄ═Ļ╔ŲĪó║╦ą─╝╝ągūįų„┐╔┐žĪóĄž├µ╗∙ĄAįO╩®ś╦£╩╗»┼cŲš╝░Īó╔╠śI(y©©)─Ż╩Įė»└¹─▄┴”ęį╝░īŻśI(y©©)╚╦▓┼┼ÓB(y©Żng)Ą╚ĘĮ├µ╚į┤µį┌Ą─░l(f©Ī)š╣Ų┐ŅiĪŻ

1. Ą═┐šĮø(j©®ng)Ø·ąąśI(y©©)Ė┼ør

1.1. Ą═┐šĮø(j©®ng)Ø·ąąśI(y©©)Č©┴x║═ĘųŅÉ

l Ą═┐šĮø(j©®ng)Ø·╩Ūę╗ĘNęįĄ═┐š┐šė“Ż©═©│ŻųĖŠÓš²Ž┬ĘĮĄžŲĮ├µ┤╣ų▒ŠÓļx1000├ūęįā╚Ż¼Ė∙ō■(j©┤)▓╗═¼Ąžģ^(q©▒)║═Š▀¾wąĶę¬┐╔čė╔ņų┴3000 ├ūŻ®×ķę└═ąŻ¼ęį═©ė├║Į┐š«a(ch©Żn)śI(y©©)×ķų„ī¦Ż¼╔µ╝░Ą═┐š’wąąĪó║Į┐š┬├ė╬Īóų¦ŠĆ┐═▀\Īó═©║ĮĘ■äšĪó┐ŲčąĮ╠ė²Ą╚ČÓĘNąąśI(y©©)Ą─Įø(j©®ng)Ø·ą╬æB(t©żi)ĪŻ

l Ą═┐šĮø(j©®ng)Ø·╩Ūą┬┘|╔·«a(ch©Żn)┴”Ą─Ąõą═┤·▒ĒŻ¼╩Ūę└═ąĄ═┐š┐šė“Ż¼ęįėą╚╦±{±é║═¤o╚╦±{±é║Į┐šŲ„Ą─Ą═┐š’wąą╗Ņäė×ķĀ┐ę²Ż¼▌Ś╔õĦäėŽÓĻPŅIė“╚┌║Ž░l(f©Ī)š╣Ą─ŠC║ŽąįĮø(j©®ng)Ø·ą╬æB(t©żi)Ż¼Š▀ėą«a(ch©Żn)śI(y©©)µ£ŚlķLĪóæ¬ė├ł÷Š░Å═ļsĪó╩╣ė├ų„¾wČÓį¬Īó╔µ╝░▓┐ķT║═ŅIė“ČÓĄ╚╠ž³cĪŻ

l ĪČĻPė┌╔Ņ╗»╬ęć°Ą═┐š┐šė“╣▄└ĒĖ─Ė’Ą─ęŌęŖĪĘŻ©ć°░l(f©Ī)Ī▓2010Ī│25╠¢Ż®╠ß│÷Ż¼Ė„ŅÉĄ═┐š┐šė“┤╣ų▒ĘČć·įŁät×ķšµĖ▀1000├ūęįŽ┬Ż¼┐╔Ė∙ō■(j©┤)▓╗═¼Ąžģ^(q©▒)╠ž³c║═īŹļHąĶ꬯¼Š▀¾wäØįOĄ═┐š┐šė“Ė▀Č╚ĘČć·Ż¼ł¾┼·║¾ć└Ė±šŲ╬šł╠(zh©¬)ąąĪŻĪČĻPė┌┤┘▀M═©ė├║Į┐š«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ųĖī¦ęŌęŖĪĘŻ©ć°▐k░l(f©Ī)Ī▓2016Ī│38╠¢Ż®╠ß│÷Ż¼╝░Ģr┐éĮY═ŲÅVĄ═┐š┐šė“╣▄└ĒĖ─Ė’įć³cĮø(j©®ng)“ׯ¼īŹ¼F(xi©żn)šµĖ▀3000├ūęįŽ┬▒O(ji©Īn)ęĢ┐šė“║═ł¾Ėµ┐šė“¤o┐pŃĢĮėĪŻŠC║Ž╔Ž╩÷╬─╝■ā╚╚▌Ż¼Ą═┐š┐šė“ĘČć·┐╔Üw╝{×ķŠÓš²Ž┬ĘĮĄžŲĮ├µ┤╣ų▒ŠÓļxį┌1000├ūęįā╚Ą─┐šė“Ż¼Ė∙ō■(j©┤)▓╗═¼Ąžģ^(q©▒)╠ž³c║═īŹļHąĶę¬┐╔čė╔ņų┴3000├ūĪŻ

l Ą═┐šĮø(j©®ng)Ø·Ą─ÅVĘ║æ¬ė├š²į┌Ė„éĆąąśI(y©©)ųąÄ¦üĒ╔Ņ▀hĄ─ūāĖ’Ż¼╠žäe╩Ūį┌▐r(n©«ng)śI(y©©)Īó╬’┴„ĪóĮ╗═©Īóæ¬╝▒Š╚į«Īó╬─╗»┬├ė╬║═░▓╚½▒O(ji©Īn)┐žĄ╚ŅIė“ĪŻ¤o╚╦ÖCį┌▐r(n©«ng)śI(y©©)ųąĄ─æ¬ė├Ż¼╠ßĖ▀┴╦▐r(n©«ng)╦ÄćŖ×óĪóų▓▒Ż▒O(ji©Īn)£y║═Š½£╩▐r(n©«ng)śI(y©©)Ą─ą¦┬╩Ż¼═Ųäė┴╦▐r(n©«ng)śI(y©©)ųŪ─▄╗»░l(f©Ī)š╣ĪŻį┌╬’┴„ŅIė“Ż¼Ą═┐š╬’┴„Ż©╚ń¤o╚╦ÖC╬’┴„║═┐šųąžø▀\Ż®═©▀^ĮĄĄ═│╔▒ŠĪó╠ßĖ▀┼õ╦═ą¦┬╩Ż¼ė╚Ųõį┌│Ū╩ą║═Ól(xi©Īng)┤ÕĄ─┼õ╦═ųąŻ¼ĮŌøQ┴╦Ąž├µĮ╗═©ē║┴”Ż¼×ķ╬┤üĒĄ─│Ū╩ą╬’┴„╠ß╣®┴╦ą┬Ą─ĮŌøQĘĮ░ĖĪŻį┌Į╗═©ŅIė“Ż¼eVTOL Ą╚ą┬ą═┐šųą│÷ąą╣żŠ▀Ą─│÷¼F(xi©żn)Ż¼×ķ│Ū╩ą╠ß╣®┴╦Ė³Ė▀ą¦Ą─Į╗═©▀xō±Ż¼ŠÅĮŌ┴╦Ąž├µĮ╗═©Ą─ōĒČ┬ĪŻį┌æ¬╝▒Š╚į«ĘĮ├µŻ¼Ą═┐š’wąąŲ„┐╔ęį┐ņ╦┘▀M╚ļ×─ģ^(q©▒)Ż¼╠ßĖ▀Š╚į«ą¦┬╩Ż¼═žš╣┴╦Š╚į«Ą─Ģrą¦ąį║═Ė▓╔wĘČć·ĪŻ┤╦═ŌŻ¼Ą═┐š’wąąŲ„į┌╬─╗»┬├ė╬ųą×ķė╬┐═╠ß╣®┴╦╚½ą┬Ą─ė^╣Ō¾w“ׯ¼ę▓į┌│Ū╩ą░▓╚½╣▄└ĒųąŻ¼ų·┴”Į╗═©▒O(ji©Īn)┐ž║═▀ģŠ│Ę└┐žĄ╚╣żū„Ż¼╠ß╔²┴╦╔ńĢ■░▓╚½▒ŻšŽ─▄┴”ĪŻ┐é¾wüĒ┐┤Ż¼Ą═┐šĮø(j©®ng)Ø·Ą─æ¬ė├▓╗āH┤┘▀M┴╦Ė„ąąśI(y©©)Ą─äō(chu©żng)ą┬║═ą¦┬╩╠ß╔²Ż¼▀Ć═Ųäė┴╦│Ū╩ąųŪ─▄╗»Īó┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─▀M│╠Ż¼│╔×ķ╬┤üĒ│Ū╩ą░l(f©Ī)š╣Ą─ĻPµI“īäė┴”ĪŻ

l Ą═┐šĮø(j©®ng)Ø·ŽÓĻP«a(ch©Żn)ŲĘų„ę¬░³└©¤o╚╦ÖCĪóeVTOLŻ©ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż®Īóų▒╔²’wÖCĄ╚Ż¼ÅVĘ║æ¬ė├ė┌▐r(n©«ng)śI(y©©)Īó╬’┴„ĪóĮ╗═©Īóæ¬╝▒Š╚į«Īó╬─┬├Ą╚ŅIė“Ż¼ī”śŗĮ©¼F(xi©żn)┤·«a(ch©Żn)śI(y©©)¾wŽĄŠ▀ėąųžę¬ū„ė├ĪŻ

l Ą═┐šĮø(j©®ng)Ø·Į╗═©╣żŠ▀ų„ę¬░³└©ų▒╔²ÖCĪó¤o╚╦ÖC║═’wąąŲ¹▄ć╚²┤¾ŅÉŻ¼ŲõųąÅV┴x╔ŽĄ─’wąąŲ¹▄ć░³└©eVTOLŻ©ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż®║═Ļæ┐šā╔Ś½ŅÉŻ║═©ė├║Į┐š╩ŪĄ═┐šĮø(j©®ng)Ø·Ą─ų„¾w«a(ch©Żn)śI(y©©)Ż¼¤o╚╦ÖC«a(ch©Żn)śI(y©©)īó╩Ū╬┤üĒĄ═┐šĮø(j©®ng)Ø·Ą─ų„ī¦«a(ch©Żn)śI(y©©)Ż¼ā╔š▀ĮY║ŽĄ─│Ū╩ą┐šųąĮ╗═©UAM ╩Ū░l(f©Ī)š╣¤ß³cŻ¼eVTOLät╩ŪUAM Ą─ų„┴„ą╬╩ĮĪŻĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)śŗ│╔Ęų×ķ╦─┤¾░ÕēKĪŻĄ═┐šĮø(j©®ng)Ø·ū„×ķŠC║Ž¾wų„ę¬░³└©Ą═┐š╗∙ĄAįO╩®Į©įOĪóĄ═┐š║Į┐šŲ„ųŲįņŻ©’wąąŲ„ųŲįņŻ®ĪóĄ═┐š▀\ĀIĘ■äšĪóĄ═┐š’wąą▒ŻšŽ×ķų„Ą─╦─┤¾░ÕēKĪŻĄ═┐š╗∙Į©╩Ū░l(f©Ī)š╣Ą═┐šĮø(j©®ng)Ø·Ą─╗∙╩»Ż¼░³║¼▒O(ji©Īn)╣▄įO╩®Ą╚Ż¼ŲõųąADS-B ŽĄĮy(t©»ng)ļSų°└ū▀_Ą─░l(f©Ī)š╣│╔×ķą┬Ą─║Į┐š╣▄└ĒįOéõĪŻĄ═┐š║Į┐šŲ„Ą─äō(chu©żng)ą┬ätų„ę¬į┌¤o╚╦ÖC║═eVTOLĪŻ[4]

łD 1 Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)ŲĘ╝░┐šė“ĘųŅÉ[43]

1.2. «a(ch©Żn)śI(y©©)µ£Ęų╬÷—’wąąŲ„ųŲįņū„×ķ«a(ch©Żn)śI(y©©)µ£Ą─ųąķgŁh(hu©ón)╣Ø(ji©”)

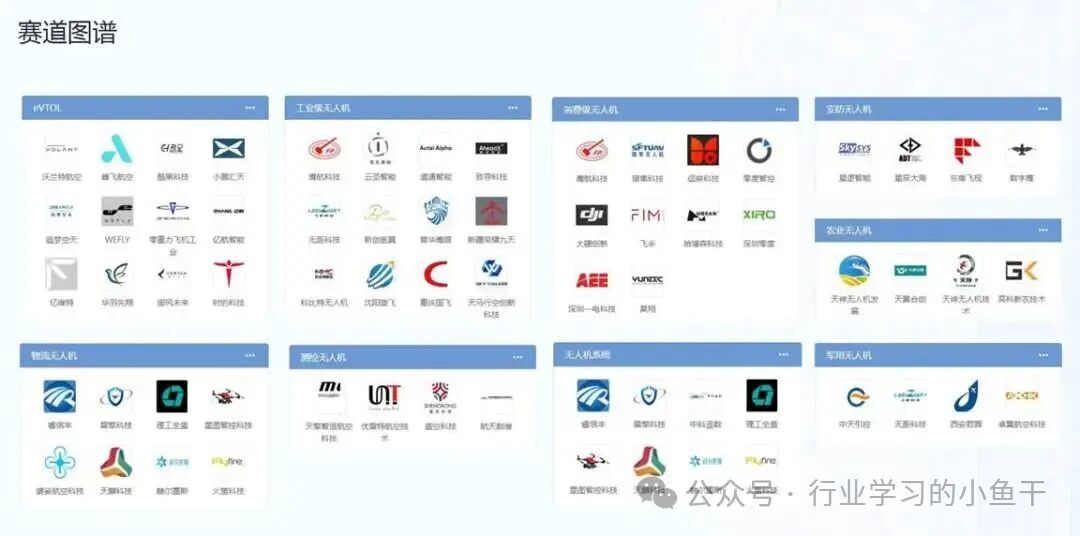

łD2 Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)µ£[1]Ż©╔ŽłD×ķKr36ÖCśŗĘųŅÉŻ¼ųąłD×ķųąć°╚╦├±┤¾īW蹊┐ĘųŅÉĪóŽ┬łD×ķęÆęŖ蹊┐ĘųŅÉŻ®

š¹¾wČ°čįŻ¼Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)µ£ŚlķLŻ¼▌Ś╔õĘČć·▌^ÅVĪŻ«a(ch©Żn)śI(y©©)µ£╔Žė╬ų„ę¬╩ŪŽÓĻP╗∙ĄAįO╩®Ą─Į©įO╝░▀\ĀIĘ■äš▒ŻšŽŻ¼ęį╝░’wąąŲ„ŽÓĻP▓─┴Ž┴Ń▓┐╝■Ą─ųŲįņŻ╗«a(ch©Żn)śI(y©©)µ£ųąė╬×ķ’wąąŲ„Ą─š¹ÖCčb┼õųŲįņŻ╗«a(ch©Żn)śI(y©©)µ£Ą─Ž┬ė╬×ķ’wąąŲ„Ą─ł÷Š░╗»æ¬ė├║═Ę■äš▒ŻšŽĪŻ

╔Žė╬Ż║║╦ą─╝╝ąg┼c┴Ń▓┐╝■╣®æ¬ĪŻ▀@╩Ūš¹éĆ«a(ch©Żn)śI(y©©)µ£Ą─╗∙ĄAŻ¼ų„ę¬░³└©║Į┐š▓─┴ŽŻ©╚ń╠╝└wŠSÅ═║Ž▓─┴ŽŻ®Īóäė┴”ŽĄĮy(t©»ng)Ż©Ė▀─▄┴┐├▄Č╚ļŖ│žĪóļŖÖCĪóļŖ┐žŻ®Īó’w┐žŽĄĮy(t©»ng)Īó║ĮļŖŽĄĮy(t©»ng)Ż©ī¦║ĮĪó═©ą┼ĪóĖąų¬┼c▒▄šŽ─ŻēKŻ®Īó║Į┐š░l(f©Ī)äėÖCĪóęį╝░Ė„ŅÉé„ĖąŲ„║═ąŠŲ¼Ą╚ĻPµI╝╝ągĄ─čą░l(f©Ī)┼c╔·«a(ch©Żn)ĪŻ╔Žė╬Ą─╝╝ąg╦«ŲĮų▒ĮėøQČ©┴╦ųąė╬’wąąŲ„Ą─ąį─▄Īó░▓╚½ąį┼c│╔▒ŠŻ¼╔╠śI(y©©)ł÷Š░╗»æ¬ė├Ą─ų▄Ų┌Ą╚ĪŻ

l ųąė╬Ż║’wąąŲ„š¹ÖCčb┼õųŲįņĪŻ▀@╩Ū«a(ch©Żn)śI(y©©)µ£Ą─║╦ą─Łh(hu©ón)╣Ø(ji©”)Ż¼║Ł╔w┴╦Ė„ŅÉĄ═┐š’wąąŲ„Ą─įOėŗĪóčą░l(f©Ī)Īó┐éčb║═ųŲįņĪŻų„ꬫa(ch©Żn)ŲĘą╬æB(t©żi)░³└©Ą½▓╗Ž▐ė┌Ż║╣żśI(y©©)╝ē¤o╚╦ÖCŻ©ė├ė┌č▓ÖzĪó£y└LĪóų▓▒ŻĄ╚Ż®ĪóŽ¹┘M╝ē¤o╚╦ÖCĪóļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®Īóų▒╔²ÖCĪóąĪą═╣╠Č©ęĒ’wÖCĄ╚ĪŻųąė╬ųŲįņ╔╠Ą─╝╝ąg┬ĘŠĆ▀xō±Īó«a(ch©Żn)ŲĘĄ³┤·╦┘Č╚║═▀m║Į╚ĪūC─▄┴”╩ŪŲõ║╦ą─ĖéĀÄ┴”╦∙į┌ĪŻ

łD3 Ą═┐šĮø(j©®ng)Ø·╗∙ĄAįO╩®ĘųŅÉ

l Ž┬ė╬Ż║ł÷Š░╗»æ¬ė├║═▀\ĀIĘ■äš▒ŻšŽĪŻŽ┬ė╬╩ŪĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)µ£īŹ¼F(xi©żn)ārųĄūā¼F(xi©żn)Ą─ĻPµIŁh(hu©ón)╣Ø(ji©”)ĪŻł÷Š░╗»æ¬ė├░³└©Ż║░³└©¤o╚╦ÖC╬’┴„┼õ╦═Īó│Ū╩ą┐šųąĮ╗═©Ż©UAMŻ®Īó┐šųąė^╣Ō┬├ė╬Īó▐r(n©«ng)┴ųų▓▒ŻĘ■äšĪóļŖ┴”č▓ÖzĘ■äšĪóæ¬╝▒Š╚į«Īó║Į┼─£y└LĄ╚ĪŻ┼õ╠ūĘ■äš▒ŻšŽĘĮ├µŻ¼░³└©╗∙ĄAįO╩®Ż©┤╣ų▒ŲĮĄł÷VertiportŻ®Īó│õōQļŖšŠĪóŠSą▐▒ŻB(y©Żng)ųąą─ĪóĄ═┐š┐šė“╣▄└ĒŽĄĮy(t©»ng)Ą╚ĪŻ

łD4 Ą═┐šĮø(j©®ng)Ø·╝ÜĘų«a(ch©Żn)śI(y©©)µ£[5]Ż©ū¾łD×ķKr36ÖCśŗįö╝ÜĘųŅÉŻ¼ėęłD×ķųąą┼ūC╚»ĻPė┌Ą═┐šĮø(j©®ng)Ø·Ą─ĘųŅÉŻ®

1.3. Ą═┐šĮø(j©®ng)Ø·æ(zh©żn)┬įČ©╬╗—ć°╝ęą┬┘|╔·«a(ch©Żn)┴”

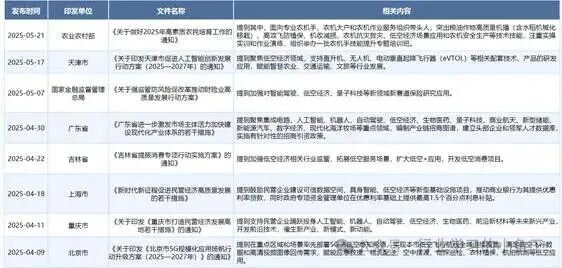

l 2023─ĻĄūĄ─ųąčļĮø(j©®ng)Ø·╣żū„Ģ■ūh╩ū┤╬╠ß│÷īó“Ą═┐šĮø(j©®ng)Ø·”┴ą×ķæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)ų«ę╗ĪŻ2024─ĻŻ¼“Ą═┐šĮø(j©®ng)Ø·”Ė³╩ŪÜv╩ĘąįĄž▒╗īæ╚ļš■Ė«╣żū„ł¾ĖµŻ¼▀@ś╦ųŠų°Ųõš²╩Į╔Ž╔²×ķć°╝ęæ(zh©żn)┬įŻ¼▓ó▒╗┘xėĶ┴╦“ą┬┘|╔·«a(ch©Żn)┴””Ą─╔Ņ┐╠ā╚║ŁĪŻ─┐Ū░Ż¼ć°äšį║Īó╣żą┼▓┐Īó┐Ų╝╝▓┐Īóųąć°├±║ĮŠųĄ╚▓┐ķTÅ─╝ė┤¾Ą═┐š┐šė“ķ_Ę┼┴”Č╚Īó═Ļ╔Ų┐š╣▄ųŲČ╚¾wŽĄĪó╣─äŅĄ═┐šĮø(j©®ng)Ø·╝╝ągäō(chu©żng)ą┬╝░╔╠śI(y©©)æ¬ė├Ą╚ĘĮ├µŻ¼×ķĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣śŗų■┴╝║├š■▓▀Łh(hu©ón)Š│ĪŻĄžĘĮīė├µ╔ŽŻ¼2024─ĻęįüĒŻ¼╚½ć°ęčėą27éĆ╩ĪŻ©╩ąĪóūįų╬ģ^(q©▒)Ż®į┌Ė„Ąžš■Ė«╣żū„ł¾Ėµųą╠ß╝░Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣ĪŻ

łD5 Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣«a(ch©Żn)śI(y©©)š■▓▀ų¦│ų[4]

l 2025─Ļ4į┬17╚šŻ¼ć°╝ę░l(f©Ī)š╣Ė─Ė’╬»ų„╚╬ÓŹ¢┼ØŹų„│ųš┘ķ_═ŲäėĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣╣żū„Ģ■ūhŻ¼ųąčļ║═ć°╝ęÖCĻPėąĻP▓┐ķTĪóųąčļ▄Ŗ╬»ėąĻP▓┐ķTžōž¤═¼ųŠ│÷Ž»ĪŻĢ■ūh├„┤_ęį“╚½ć°ę╗▒PŲÕ”×ķįŁätŻ¼Įy(t©»ng)╗I░l(f©Ī)š╣┼c░▓╚½Īóš■Ė«┼c╩ął÷Īó«öŪ░┼cķL▀hĄ─ĻPŽĄŻ¼ų\äØŠÄųŲ║├Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣“╩«╬Õ╬Õ”ŽÓĻPęÄ(gu©®)äØĪŻĢ■ūhÅŖš{ąĶ┤“ŲŲĄžė“║═▓┐ķT▒┌ēŠŻ¼śŗĮ©╚½ć°Įy(t©»ng)ę╗Ą─╩ął÷║═╣▄└Ē¾wŽĄŻ¼ā×(y©Łu)╗»┘Yį┤┼õų├Ż¼▒▄├ŌųžÅ═Į©įOĪŻ

l Ą═┐šĮø(j©®ng)Ø·ū„×ķć°╝ęæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)Ż¼Į³─ĻüĒį┌ć°╝ęęÄ(gu©®)äØ║═š■▓▀╬─╝■ųąČÓ┤╬▒╗╠ß╝░Ż¼į┌ĪČć°╝ęŠC║Ž┴ó¾wĮ╗═©ŠW(w©Żng)ęÄ(gu©®)äØŠVę¬ĪĘ║═ĪČ═©ė├║Į┐ščbéõäō(chu©żng)ą┬æ¬ė├īŹ╩®ĘĮ░ĖŻ©2024—2030 ─ĻŻ®ĪĘęį╝░ŽÓĻP╬─╝■ųąĄ├ĄĮ┴╦├„┤_Ą─ų¦│ųŻ¼ė╚Ųõ╩ŪČ■╩«ī├╚²ųą╚½Ģ■īÅūh═©▀^Ą─ĪČųą╣▓ųąčļĻPė┌▀Mę╗▓Į╚½├µ╔Ņ╗»Ė─Ė’Īó═Ų▀Mųąć°╩Į¼F(xi©żn)┤·╗»Ą─øQČ©ĪĘŻ¼├„┤_“░l(f©Ī)š╣═©ė├║Į┐š║═Ą═┐šĮø(j©®ng)Ø·”ĪŻ

l Ą═┐šĮø(j©®ng)Ø·ū„×ķĮø(j©®ng)Ø·į÷ķLĄ─ą┬ę²ŪµĪŻĄ═┐šĮø(j©®ng)Ø·Ą─░l(f©Ī)š╣ī”«a(ch©Żn)śI(y©©)╔²╝ē┼c╝╝ągäō(chu©żng)ą┬Š▀ėą’@ų°Ą─└Łäėū„ė├ĪŻąąśI(y©©)Ą─░l(f©Ī)š╣ąĶę¬┤¾┴┐Ą─Ė▀Č╦ųŲįņ╝╝ągĪóą┬▓─┴ŽĪó╚╦╣żųŪ─▄Īó┤¾öĄ(sh©┤)ō■(j©┤)Ą╚Ž╚▀M╝╝ągĄ─ų¦│ųŻ¼ė╚Ųõ╩Ūį┌¤o╚╦ÖC║═eVTOL Ą╚’wąąŲ„Ą─čą░l(f©Ī)ąĶŪ¾╔ŽŻ¼═Ųäė┴╦║Į┐š▓─┴ŽĪóŠ½├▄ųŲįņĪó’wąą┐žųŲĪóäė┴”ŽĄĮy(t©»ng)Ą╚ŅIė“Ą─╝╝ąg═╗ŲŲ║═«a(ch©Żn)śI(y©©)Ė’ą┬ĪŻĄ═┐šĮø(j©®ng)Ø·Ą─░l(f©Ī)š╣─▄ē“╠ß╔²ć°╝ęį┌╚½Ū“┐Ų╝╝ĖéĀÄųąĄ─ĖéĀÄ┴”Ż¼═¼Ģrį┌╔ńĢ■ą¦ęµ║═ć°╝ę░▓╚½ĘĮ├µę▓Š▀ėą▓╗┐╔╠µ┤·Ą─ū„ė├Ż¼Ä═ų·│Ū╩ąŠÅĮŌĮ╗═©ōĒČ┬Ą╚å¢Ņ}ĪŻ

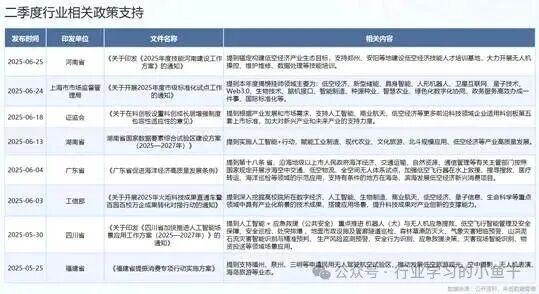

łD6 2025─ĻČ■╝ŠČ╚Ą═┐šĮø(j©®ng)Ø·ąąśI(y©©)š■▓▀ų¦│ų[6]

łD7 ĄžĘĮ│Ū╩ąī”Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─ųžęĢ║═«a(ch©Żn)śI(y©©)š■▓▀ų¦│ų

2. Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)µ£╝░╩ął÷ĖéĀÄĖ±Šų

2.1. «a(ch©Żn)śI(y©©)µ£┘ÉĄ└ĘųŅÉłDūV

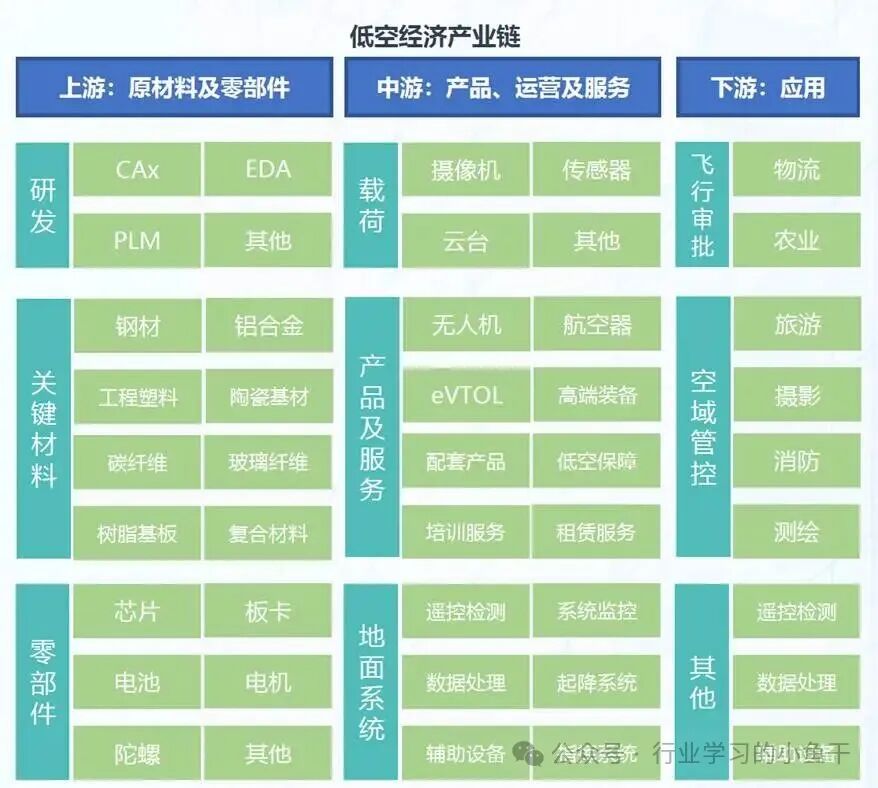

Ą═┐šĮø(j©®ng)Ø·┤¾ŅÉ┐╔ęįĘų×ķ¤o╚╦ÖC║═’wąąŲ¹▄ćā╔éĆ┘ÉĄ└ĪŻ

¤o╚╦ÖC┘ÉĄ└Ż¼┐╔ęį╝ÜĘųĘų×ķ╣żśI(y©©)¤o╚╦ÖCĪóŽ¹┘M¤o╚╦ÖCĪó░▓Ę└¤o╚╦ÖCĪó╬’┴„¤o╚╦ÖCĪó£y└L¤o╚╦ÖCĪó¤o╚╦ÖCŽĄĮy(t©»ng)Īó▄Ŗė├¤o╚╦ÖCĪó▐r(n©«ng)śI(y©©)¤o╚╦ÖCĪó¤o╚╦ÖCĘ┤ųŲŻ©ą┬┼dŻ®┘ÉĄ└Ż╗

’wąąŲ¹▄ć┘ÉĄ└Ż¼┐╔ęįĘų×ķeVToL┘ÉĄ└║═Ļæ┐šā╔Ś½’wąąŲ¹▄ć┘ÉĄ└ĪŻeVToL(ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„ų╗Š▀éõ┐šųą’wąąĄ─╣”─▄Ż¼▓╗Š▀éõé„Įy(t©»ng)Ų¹▄ćĻæĄžąą▄ć╣”─▄Ż¼ŅÉ╦Ųė┌╔²╝ē░µĄ─ļŖäėų▒╔²ÖCŻ¼įļ궹ĪŻ¼ŠG╔½Łh(hu©ón)▒ŻŻ╗Ļæ┐šā╔Ś½’wąąŲ¹▄ćät╩ŪŲ¹▄ć║═’wąąŲ„Ą─╣”─▄Ż¼╝╚┐╔ęįĻæĄžąą▄ćŻ¼ęÓ┐╔ęį╔²┐š’wąąĪŻ

łD8 Ą═┐šĮø(j©®ng)Ø·┘ÉĄ└ā╚═µ╝ęłDūV

2.2. Ą═┐šĮø(j©®ng)Ø·æ¬ė├ł÷Š░

“Ą═┐šĮø(j©®ng)Ø·+”─Ż╩ĮŽ┬Ż¼┤▀╔·Ė„ŅÉæ¬ė├ł÷Š░:æ¬╝▒Š╚į«Īó║Į┐šŽ¹┘MĪó═©║Į▀\▌öĪóé„Įy(t©»ng)ū„śI(y©©)Ą╚ČÓĘNæ¬ė├ł÷Š░ĪŻ

łD9 Ą═┐š’wąąŲ„╔╠śI(y©©)ł÷Š░╗»æ¬ė├

2.2.1. Ą═┐šĮø(j©®ng)Ø·+ ▐r(n©«ng)śI(y©©)Ż║ų·┴”ųŪ╗█▐r(n©«ng)śI(y©©)Ż¼ų·┴”ŠG╔½┐╔│ų└m(x©┤)░l(f©Ī)š╣

Ą═┐šĮø(j©®ng)Ø·+ ▐r(n©«ng)śI(y©©)Ą─ųžę¬▌d¾w╩Ūų▓▒Ż¤o╚╦ÖCĪŻų▓▒Ż¤o╚╦ÖCį┌▐r(n©«ng)śI(y©©)░l(f©Ī)š╣▌^įńŻ¼į┌▐r(n©«ng)┴ųśI(y©©)æ¬ė├ÅVĘ║ĪŻę“┤╦▐r(n©«ng)śI(y©©)╩ŪĄ═┐šĮø(j©®ng)Ø·┐ņ╦┘╚┌║ŽĄ─«a(ch©Żn)śI(y©©)ĪŻā╔š▀Ą─ĮY║Žėą└¹ė┌╠ß╔²Š½╝Ü╗»╔·«a(ch©Żn)║═╣▄└ĒŻ¼ėą└¹ė┌▐r(n©«ng)śI(y©©)║═▐r(n©«ng)┤ÕĮø(j©®ng)Ø·Ą─┐╔│ų└m(x©┤)░l(f©Ī)š╣ĪŻ═©▀^ų▓▒Ż¤o╚╦ÖC┤·╠µ╚╦╣żä┌äėŻ¼Ė▀ą¦Š½£╩Ąž═Ļ│╔▓źĘNĪó╚÷Ę╩Īó╩®╦ÄĄ╚Ę▒ųžĄ─▐r(n©«ng)╩┬ū„śI(y©©)ĪŻō■(j©┤)śO’w┐Ų╝╝ŽÓĻP┘Y┴Ž’@╩ŠŻ¼śO’wĄ─▀bĖą¤o╚╦ÖCŻ¼å╬╚╦å╬ÖC├┐ąĪĢr║Į£yą¦┬╩┐╔▀_8000 «ĆŻ¼ŲõūŅą┬░l(f©Ī)▓╝Ą─śO’wP150▐r(n©«ng)śI(y©©)¤o╚╦’wÖCŻ¼Ė³ęį70 ╣½Į’ūŅ┤¾▌dųžĪó30 ╔²/ ĘųńŖūŅ┤¾ćŖ×ó┴„┴┐║═280 ╣½Į’/ ĘųńŖūŅ┤¾▓ź╚÷═Ų┴Ž╦┘Č╚Ż¼╦óą┬▐r(n©«ng)śI(y©©)¤o╚╦’wÖCĄ─ū„śI(y©©)ąį─▄ĪŻ

łD10 Ą═┐šĮø(j©®ng)Ø·+ ▐r(n©«ng)śI(y©©)ł÷Š░æ¬ė├

2.2.2. Ą═┐šĮø(j©®ng)Ø·+ ╬’┴„Ż║ųŪ╗█╬’┴„║═öĄ(sh©┤)ūų╗»┼õ╦═Ą─╝ė╦┘┘x─▄

Ąž├µ╬’┴„│ą▌dē║┴”┤¾Ż¼Č°Ą═┐šųŪ┬ō(li©ón)ŠW(w©Żng)Ą─│÷¼F(xi©żn)ėą└¹ė┌Ą═┐š╬’┴„Ą─░l(f©Ī)š╣ĪŻĖ∙ō■(j©┤)Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║Ą─ĪČ2024 ─Ļųąć°Ą═┐šł¾ĖµĪĘŻ¼ĄĮ2035─ĻŻ¼ųąć°āH¤o╚╦ÖC╬’┴„ąąśI(y©©)«a(ch©Żn)ųĄ┐╔│¼╚fā|į¬ęÄ(gu©®)─ŻĪŻ¤o╚╦ÖC╬’┴„▒╗ęĢ×ķĄ═┐šĮø(j©®ng)Ø·ųąūŅŽ╚┐╔─▄īŹ¼F(xi©żn)┤¾ęÄ(gu©®)─Ż╔╠śI(y©©)╗»║═ė»└¹Ą─ł÷Š░ų«ę╗ĪŻ─┐Ū░Ż¼╩ął÷ęčą╬│╔ė╔ĒśžSžSęĒĪó├└łF¤o╚╦ÖCĪ󊮢|╬’┴„ŅIŃĢĄ─Ą┌ę╗╠▌ĻĀĪŻĒśžSžSęĒŻ║▓╝ŠųūŅįńĪó╝╝ągūŅ│╔╩ņĪŻŲõ─Ż╩Įé╚ųžė┌“ų¦ŠĆ+─®Č╦”Ż¼╩╣ė├ųą┤¾ą═¤o╚╦ÖCĮŌøQŲ½▀hĄžģ^(q©▒)Īó┐ń║ŻŹuÄZĄ─┐ņ╝■▀\▌öå¢Ņ}Ż¼═¼Ģrį┌│Ū╩ą─®Č╦▀Mąąįć³cĪŻ├└łF¤o╚╦ÖCŻ║Š█Į╣ė┌│Ū╩ą╝┤Ģr┼õ╦═ł÷Š░Ż¼╝┤“3 ╣½└’Īó15 ĘųńŖ”Ą─▒ŠĄž╔·╗ŅĘ■äšĪŻŲõ¤o╚╦ÖC┼c═Ō┘u“T╩ųą╬│╔“╚╦ÖCģf(xi©”)═¼”ŠW(w©Żng)ĮjŻ¼ų„ę¬ĮŌøQ╔╠╚”Īó╔ńģ^(q©▒)ĪóīæūųśŪĄ╚ł÷Š░Ą─Ė▀ĘÕŲ┌▀\┴”å¢Ņ}ĪŻō■(j©┤)├└łF░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023 ─Ļ11 į┬Ż¼├└łF¤o╚╦ÖCęčį┌╔Ņ█┌Īó╔Ž║ŻĄ╚│Ū╩ą8 éĆ╔╠╚”▀\ĀI22 Śl║ĮŠĆŻ¼└█ėŗ═Ļ│╔ė├æ¶ėåå╬│¼21 ╚få╬ĪŻŠ®¢|╬’┴„Ż║╠Į╦„“Ė╔ŠĆ-ų¦ŠĆ-─®Č╦”╚²╝ē¤o╚╦ÖCųŪ╗█╬’┴„¾wŽĄĪŻŲõ┤¾ą═¤o╚╦ÖCė├ė┌▀BĮėģ^(q©▒)ė“╬’┴„ųąą─Ż¼ųąąĪą═¤o╚╦ÖCžōž¤Ól(xi©Īng)┤Õ║═Ų½▀hĄžģ^(q©▒)Ą─┼õ╦═ĪŻ

łD11 Ą═┐šĮø(j©®ng)Ø·+ ╬’┴„æ¬ė├ł÷Š░

2.2.3. Ą═┐šĮø(j©®ng)Ø·+ ┬├ė╬Ż║ķ_═žĄ═┐šŽ¹┘Mą┬śI(y©©)æB(t©żi)

ļSų°╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼╚╦éāķ_╩╝╠Į╦„Ė³ą┬ŲµĪóėą╚żĄ─┬├ė╬ą▌ķeĒŚ─┐ĪŻŠW(w©Żng)Įj╔ńĮ╗ŲĮ┼_╔Ž▓╗╔┘╚╦Ģ±│÷┴╦“═┴Č·Ųõ¤ßÜŌŪ“”Īó“╚╩┐╗¼ŽĶéŃ”Īó“╝~╝sų▒╔²ÖC”Ą╚Č╠ęĢŅlŻ¼┤╠╝ż┴╦Ž¹┘Mš▀Ą─ė¹═¹Ż¼ėą└¹ć°ā╚“ŲĮ╠µ”«a(ch©Żn)ŲĘĄ─ė┐¼F(xi©żn)ĪŻ

łD12 Ą═┐šĮø(j©®ng)Ø·+┬├ė╬æ¬ė├ł÷Š░

2.2.4. Ą═┐šĮø(j©®ng)Ø·+ č▓ÖzŻ║š¹║Žč▓ÖzĘ■äšĪó╠ß╔²č▓Özą¦┬╩ĪŻ

¤o╚╦č▓ÖzėąųTČÓ║├╠ÄŻ¼└²╚ń¤o╚╦ę╣ķgųĄ╩žĪóĖ▀ą¦Ą═┐šöĄ(sh©┤)ō■(j©┤)▓╔╝»Īó═╗░l(f©Ī)╩┬╝■Ą─╝░ĢrĒææ¬Ą╚Ż¼┤¾┤¾╠ßĖ▀┴╦č▓▀ē║═č▓ÖzĄ─ą¦┬╩ĪŻć°╝ęļŖŠW(w©Żng)▀^╚źė├¤o╚╦ÖCč▓ÖzĖ▀ē║▌öļŖŠĆŻ¼═©▀^¤o╚╦ÖC│²šŽĖ▀ē║▌öļŖŠĆšŽĄK╬’Ż¼ĮĄĄ═┴╦╚╦╣ż│╔▒Š║═Ė▀┐šū„śI(y©©)Ą─╬ŻļUąįŻ¼¤o╚╦ÖCĄ─æ¬ė├╠ßĖ▀┴╦č▓ÖzĄ─ą¦┬╩ĪŻĄ═┐šĮø(j©®ng)Ø·Ą─ĮKČ╦æ¬ė├ł÷Š░ų„ę¬░³└©▌džø▀\▌öĪó▌d╚╦┐═▀\Į╗═©Īó│Ū╩ą╣▄└Ēæ¬ė├Ą╚ĪŻ

łD13 Ą═┐šĮø(j©®ng)Ø· +č▓Özæ¬ė├ł÷Š░

2.2.5. Ą═┐šĮø(j©®ng)Ø·+ Ž¹Ę└Ż║┤“═©Ž¹Ę└░▓╚½“┐šųą═©Ą└”ĪŻ

į┌╗×─Š╚į«¼F(xi©żn)ł÷Ż¼Ž¹Ę└Š╚į«Ų┌ķgŻ¼ų▒╔²ÖCĪó’wąąŲ¹▄ć┐╔ęįį┌Ė▀śŪīėĄ─śŪĒöŲĮĄīó╗×─¼F(xi©żn)ł÷Ą─╚╦åT░▓╚½▌ö╦═▐DęŲĪŻ

łD14 Ą═┐šĮø(j©®ng)Ø· + Ž¹Ę└æ¬ė├ł÷Š░

2.3. 2025─Ļ╔Ž░ļ─ĻĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)äėæB(t©żi)╝░╚┌┘YŪķør

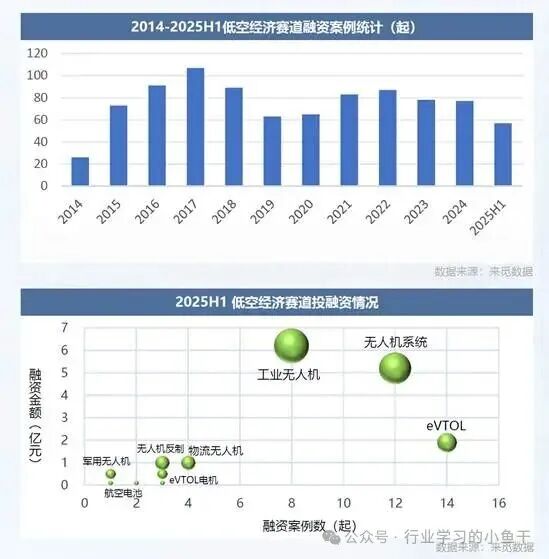

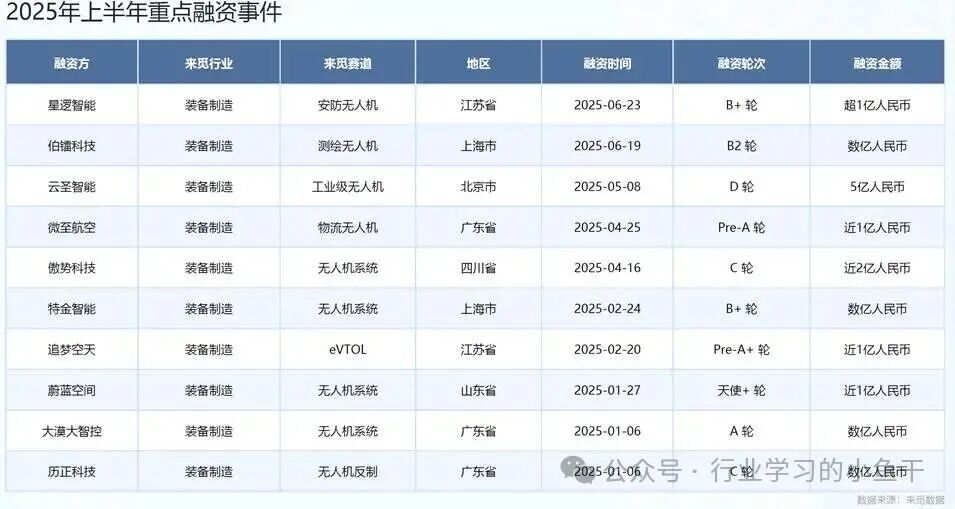

2025─Ļ╔Ž░ļ─ĻŻ¼Ą═┐šĮø(j©®ng)Ø·┘ÉĄ└╚┌┘Y░Ė└²║Žėŗ52ŲĪŻÅ─╝ÜĘų┘ÉĄ└üĒ┐┤Ż¼ū„×ķ║╦ą─Ė┼─ŅĄ─eVTOL╝░eVTOLļŖÖCūŅ╩▄ĻPūóŻ¼╚┌┘Y░Ė└²ūŅČÓŻ¼╣▓17ŲŻ¼║Žėŗš╝▒╚32.7%Ż¼╚┌┘YĮŅ~2.4ā|į¬Ż¼║Žėŗš╝▒╚13.8%Ż¼Ą½┐╔ęį░l(f©Ī)¼F(xi©żn)ā╔š▀š╝▒╚Š∙▌^╚ź─Ļėą╦∙ĮĄĄ═Ż¼▀@╩ŪĄ═┐šĮø(j©®ng)Ø·Å─“š¹ÖC¤ß”ĄĮ“║╦ą─╝╝ąg╣źłį”▐DūāĄ─¾w¼F(xi©żn)Ż¼║¾└m(x©┤)Üõ─▄äė┴”═╗ŲŲĪóų„┐žŠĆŲ¼Īó’w┐žŽĄĮy(t©»ng)īó│╔×ķĻPūóųž³cĪŻū„×ķĄ═┐šĮø(j©®ng)Ø·┴Ēę╗ų¦ų∙Ą─¤o╚╦ÖC┘ÉĄ└ę▓ųž½@┘Y▒ŠĄ─ŪÓ▓AŻ¼ų„ę¬╝»ųąį┌╬’┴„¤o╚╦ÖCĪó▄Ŗė├¤o╚╦ÖCĪó╣żśI(y©©)¤o╚╦ÖCĪó¤o╚╦ÖCĘ┤ųŲĄ╚┘ÉĄ└Ż¼╚┌┘Y░Ė└²║Žėŗ17ŲŻ¼╚┌┘YĮŅ~║Žėŗ8.8ā|į¬Ż¼╬’┴„¤o╚╦ÖCžĢ½I┴╦4ŲĪŻ░³└©░▓Ę└Īó£y└LĪó╬’┴„Ą╚į┌ā╚Ą─╣żśI(y©©)╝ē¤o╚╦ÖCŻ¼╚┌┘Y░Ė└²║Žėŗ8ŲŻ¼╚┌┘YĮŅ~6.2ā|į¬ĪŻ┴Ē═ŌŻ¼Ū░├µ╠ߥĮĄ─’w┐žŽÓĻPĄ─¤o╚╦ÖCŽĄĮy(t©»ng)įĮ░l(f©Ī)╩▄ĄĮųžęĢŻ¼╚┌┘Y░Ė└²║Žėŗ12ŲŻ¼╚┌┘YĮŅ~│¼5.2ā|į¬ĪŻÅ─Ą═┐šĮø(j©®ng)Ø·Ų¾śI(y©©)╚┌┘Y▌å┤╬üĒ┐┤Ż¼╚┌┘Y▌å┤╬┤¾▓┐Ęų╝»ųąį┌B▌å╝░ŲõęįŪ░Ż¼╔Ž░ļ─ĻĄ═┐šĮø(j©®ng)Ø·┘ÉĄ└Ą─═Čįń═ČąĪĄ─╠ž³cė·░l(f©Ī)═╗│÷Ż¼▓óŪę═Č┘Y▌å┤╬▌^╚ź─Ļ▀Mę╗▓ĮŪ░ęŲŻ¼Ę¹║Ž’L┐┌┘ÉĄ└Ū░Ų┌ļAČ╬Ą─╠žš„Ż¼Įø(j©®ng)“×ūC║¾Ą─ĒŚ─┐ĘĮ─▄½@Ą├┘Y▒Š│ų└m(x©┤)╝ėūóĪŻ

łD15 2025─Ļ╔Ž░ļ─ĻĄ═┐šĮø(j©®ng)Ø·┘ÉĄ└═Č╚┌┘YŪķørŻ©ū¾łD╚┌┘Y┘ÉĄ└Ęų▓╝ĪóėęłD╚┌┘Y▌å┤╬ŪķørĮy(t©»ng)ėŗŻ®

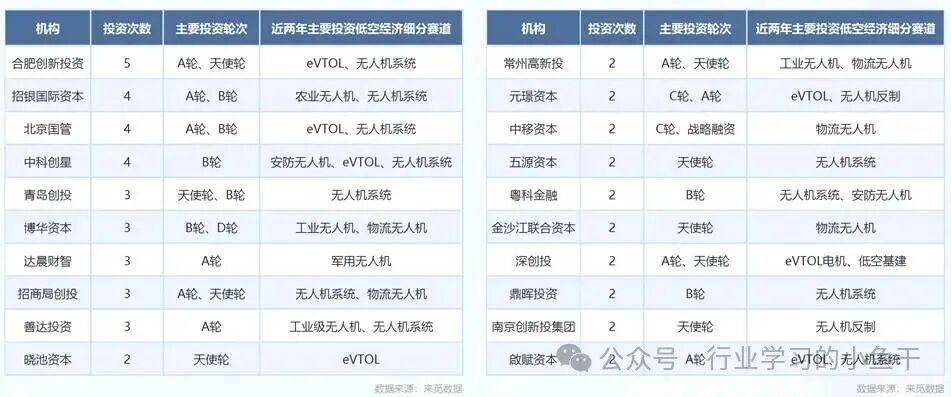

Ą═┐šŲ¾śI(y©©)öĄ(sh©┤)┴┐┐ņ╦┘į÷ķLĪŻĮžų┴2025─Ļ5į┬Ż¼ųąć°Ą═┐šĮø(j©®ng)Ø·ŽÓĻPŲ¾śI(y©©)┤µ┴┐ęč═╗ŲŲ8.65╚f╝ęŻ¼Ųõųą2025─ĻŪ░4į┬ą┬į÷ūóāį╝s9200╝ęŻ¼═¼▒╚į÷Ę∙│¼▀^200%Ż¼ų„ę¬╝»ųąė┌¤o╚╦ÖCĪóeVTOLĪóĄ═┐š╬’┴„╝░┼õ╠ūĘ■䚥╚╝ÜĘųŅIė“ĪŻš■Ė«šąś╦▓╔┘Å▀B└m(x©┤)į÷ķLĪŻ

łD16 2025─ĻĖ„│Ū╩ąą┬į÷Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)╗∙ĮŪķør

Ą═┐š░▓╚½▒╗ųž³cĻPūóĪŻ╣½░▓▓┐öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025 ─ĻĄ┌Č■╝ŠČ╚╚½ć°▓ķ╠Ĥo╚╦ÖC▀`Ę©’wąą░Ė╝■═¼▒╚į÷ķL42%Ż¼“║┌’w”ęč│╔×ķĄ═┐šĮø(j©®ng)Ø·Ė▀╦┘░l(f©Ī)š╣Ž┬Ą─Ņ^╠¢░▓╚½═┤³cĪŻ2025─Ļć°ā╚ęčŲž╣ŌĄ─¤o╚╦ÖC░▓╚½╩┬╣╩Ż¼┐╔Üw╝{×ķ“║┌’wö_║ĮĪóų▓▒Żé¹╚╦ĪóŠ│═Ōø_═╗”╚²┤¾ŅÉŻ¼░³└©×§¶ö─Š²R╠ņ╔ĮÖCł÷║┌’wĪó┤¾└Ē│ń╩ź╦┬╚²╦■║┌’wĪó─ŽŠ®ę¶śĘ╣Ø(ji©”)¤o╚╦ÖC▒ŲĮ³╩┬╝■Ą╚ĪŻ5į┬Ž┬č«Ż¼ć°╝ę░l(f©Ī)š╣Ė─Ė’╬»į┌į┬Č╚ą┬┬ä░l(f©Ī)▓╝Ģ■╔Ž╩ū┤╬×ķĄ═┐šĮø(j©®ng)Ø·äØ│÷“░▓╚½╝tŠĆ”Ż║░▓╚½╩Ū╩ūę¬Ū░╠߯¼«a(ch©Żn)śI(y©©)öUÅł▒žĒÜū±čŁ“Ž╚▌džø║¾▌d╚╦ĪóŽ╚Ė¶ļx║¾╚┌║ŽĪóŽ╚▀hĮ╝║¾│Ūģ^(q©▒)”18ūųĘĮßśŻ¼▓ó├„┤_▒Ē╩Šīóć└ģ¢┤“ō¶“║┌’w”ąą×ķŻ¼┤┘▀MĄ═┐šĮø(j©®ng)Ø·░▓╚½ĮĪ┐Ą░l(f©Ī)š╣ĪŻ

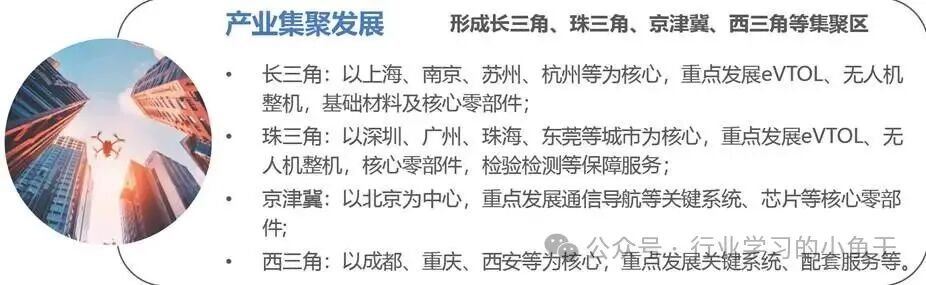

łD17 ╦─┤©╩Īš■Ė«ĪČĻPė┌╝ė┐ņ═Ų▀M╚╦╣żųŪ─▄ł÷Š░æ¬ė├╣żū„ĘĮ░ĖŻ©2025—2027─ĻŻ®Ą─═©ų¬ĪĘ

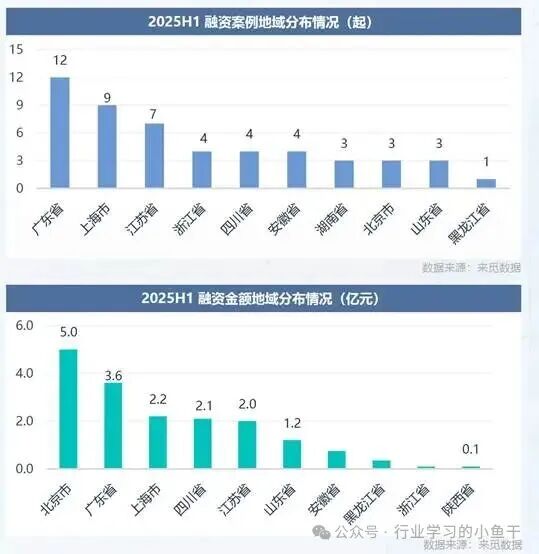

2025─Ļ╔Ž░ļ─Ļ═Č┘YĘĮ├µš¹¾wČ°čįŻ¼Ą═┐šĮø(j©®ng)Ø·┘ÉĄ└Ą─═Č┘Y┼c«öŪ░Ė„ģ^(q©▒)ė“«a(ch©Żn)śI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅŽÓ╬Ū║ŽŻ¼Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)į┌Ąžė“╔Ž│╩¼F(xi©żn)│÷├„’@Ą─╝»╚║Ęų▓╝╠ž³cŻ¼ų„ę¬╝»ųąį┌š■▓▀Ž╚ąąģ^(q©▒)Īó«a(ch©Żn)śI(y©©)╗∙ĄAą█║±Ąžģ^(q©▒)║═æ¬ė├ł÷Š░žSĖ╗Ą─│Ū╩ą╚║ĪŻųķ╚²ĮŪĄžģ^(q©▒)Ż©╗øĖ█░─┤¾×│ģ^(q©▒)Ż®Ż║ęį╔Ņ█┌ĪóÅVų▌Īóųķ║Ż×ķ║╦ą─Ż¼ōĒėą╚½Ū“ūŅ═Ļš¹Ą─¤o╚╦ÖC«a(ch©Żn)śI(y©©)µ£Ż¼║Ł╔wčą░l(f©Ī)ĪóųŲįņĪóæ¬ė├╚½Łh(hu©ón)╣Ø(ji©”)ĪŻķL╚²ĮŪĄžģ^(q©▒)Ż║ęį╔Ž║ŻĪó║╝ų▌Īó║ŽĘ╩Īó╠Kų▌×ķ║╦ą─Ż¼Š█Į╣Ė▀Č╦ųŲįņ┼cčą░l(f©Ī)Ż¼╠žäe╩Ūį┌eVTOL║╦ą─▓┐╝■Ż©╚ńļŖ│žĪóļŖÖCŻ®Ą─čą░l(f©Ī)ĪŻ│╔ėÕĄžģ^(q©▒)Ż║ęį│╔Č╝Īóųžæc×ķ║╦ą─Ż¼╠Į╦„Į©įOĄ═┐šŠW(w©Żng)ĮjŻ¼╠žäe╩Ūį┌╬’┴„┼cæ¬╝▒ł÷Š░æ¬ė├ĘĮ├µĪŻŠ®Į“╝ĮĄžģ^(q©▒)Ż║ęį▒▒Š®Īó╠ņĮ“×ķ║╦ą─Ż¼ę└═ą▒▒Š®║Į┐š║Į╠ņ┤¾īWĪó├±║ĮŠų═Ųäėś╦£╩ųŲČ©Ż¼Ė▀Č╦čą░l(f©Ī)┼c▀m║ĮšJūCĪŻ┴Ē═Ōš■▓▀įć³cģ^(q©▒)ė“░³└©║Ż─Žūį┘QĖ█Īó║■─ŽķLųĻ╠ČĪóĮŁ╬„Š░Ą┬µé(zh©©n)─Ž▓²Ą╚Ż¼ę▓╩ŪūĘ┌sĄ─¤ß³cĄžģ^(q©▒)ĪŻ

łD18 25─Ļ╔Ž░ļ─Ļ▓╗═¼ģ^(q©▒)ė“Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)═Č╚┌┘YŪķør

2024─ĻęįüĒ═Č┘Yė┌Ą═┐šĮø(j©®ng)Ø·┘ÉĄ└Ą─═Č┘YÖCśŗėą237╝ęŻ¼║Žėŗ═Č┘Y297┤╬Ż¼Ųõųą▓╗Ę”ć°┘YĪó«a(ch©Żn)śI(y©©)┘Y▒ŠĪóų¬├¹╣╔ÖÓ║═äō(chu©żng)═ČÖCśŗĄ─╔Ēė░Ż¼═Č┘Y┤╬öĄ(sh©┤)▓╗╔┘ė┌2┤╬Ą─ėą47╝ęŻ¼▓╗╔┘ė┌3┤╬Ą─ėą8╝ęŻ¼Ęųäe╩Ū║ŽĘ╩äō(chu©żng)ą┬═Č┘YĪóšąŃyć°ļH┘Y▒ŠĪó▒▒Š®ć°╣▄Īóųą┐Ųäō(chu©żng)ąŪĪóŪÓŹuäō(chu©żng)═ČĪó▓®╚A┘Y▒ŠĪó▀_│┐žöųŪĪóšą╔╠Šųäō(chu©żng)═ČĪŻ╗Ņ▄S═Č┘YÖCśŗų„ę¬═Č┘YŅIė“╩ŪeVTOLĪó╣żśI(y©©)¤o╚╦ÖCĪó¤o╚╦ÖCŽĄĮy(t©»ng)ĪŻ

łD19 2024─ĻĄ═┐šĮø(j©®ng)Ø·═Č┘YÖCśŗ╝░═Č┘Y┘ÉĄ└

łD20 2025─Ļ╔Ž░ļ─ĻĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)╚┌┘Y╩┬╝■

3. Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)š■▓▀ĒöīėįOėŗ

3.1. Įø(j©®ng)Ø·╚”▓Ņ«É╗»╠ž╔½░l(f©Ī)š╣

ųķ╚²ĮŪŻ║ęį╔Ņ█┌ĪóÅVų▌×ķ║╦ą─Ż¼╩Ū╚½ć°Ą═┐šĮø(j©®ng)Ø·Ą─ŅI┼▄š▀ĪŻ«a(ch©Żn)śI(y©©)╔·æB(t©żi)ūŅ═Ļ╔ŲŻ¼ōĒėą┤¾Į«Īóā|║ĮĪóąĪ∙iģR╠ņĄ╚╚½µ£ŚlĄ─Ņ^▓┐Ų¾śI(y©©)ĪŻ╠ž╔½Ż║╩ął÷╗»│╠Č╚ūŅĖ▀Ż¼æ¬ė├ł÷Š░äō(chu©żng)ą┬ūŅ╗Ņ▄SŻ¼š■▓▀ų¦│ų┴”Č╚ūŅ┤¾ĪŻė╚Ųõį┌¤o╚╦ÖC╬’┴„║═UAM ŅIė“ū▀į┌╚½ć°Ū░┴ąĪŻ

ķL╚²ĮŪŻ║ęį╔Ž║ŻĪó║ŽĘ╩Īó║╝ų▌Īó╠Kų▌×ķČÓ³cų¦ō╬Ż¼░l(f©Ī)š╣ä▌Ņ^ÅŖä┼ĪŻ«a(ch©Żn)śI(y©©)╗∙ĄAą█║±Ż¼╠žäe╩Ūį┌║Į┐šųŲįņĪóŲ¹▄ć«a(ch©Żn)śI(y©©)Īó╚╦╣żųŪ─▄ŅIė“ėą╔Ņ║±Ęe└█Ż¼─▄×ķĄ═┐šĮø(j©®ng)Ø·╠ß╣®ėą┴”ų¦ō╬ĪŻ╠ž╔½Ż║ųŲįņśI(y©©)╗∙ĄAį·īŹŻ¼ūóųž╚½«a(ch©Żn)śI(y©©)µ£▓╝Šų║═ģ^(q©▒)ė“ģf(xi©”)═¼░l(f©Ī)š╣ĪŻ░▓╗šĄ─“╚½╩Īę╗▒PŲÕ”─Ż╩Į║═╔Ž║ŻĄ─ć°ļH╗»ęĢę░╩ŪŲõ═╗│÷ā×(y©Łu)ä▌ĪŻ

Š®Į“╝ĮŻ║ęį▒▒Š®×ķäō(chu©żng)ą┬čą░l(f©Ī)ųąą─Ż¼╠ņĮ“Īó║ė▒▒×ķųŲįņ║═æ¬ė├╗∙ĄžĪŻ╠ž╔½Ż║čļŲ¾ć°Ų¾║═┐Ųčąį║╦∙┘Yį┤ūŅžSĖ╗Ż¼į┌┐šė“╣▄└Ē╝╝ągĪó║Į╠ņ┐Ų╝╝▐D╗»Īóć°╝ę╝ēĒŚ─┐│ąĮė╔ŽŠ▀ėą¬Ü╠žā×(y©Łu)ä▌ĪŻ░l(f©Ī)š╣ųž³cŲ½Ž“ė┌░▓Ę└Īóæ¬╝▒Īó£y└LĄ╚š■Ė«æ¬ė├║═Ė▀Č╦ųŲįņĪŻ

╬„╚²ĮŪŻ║ęį│╔Č╝ĪóųžæcĪó╬„░▓Ą╚│Ū╩ąŻ¼┤“įņĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─įć³c│Ū╩ąĪŻ┤©ėÕ╬„▓┐│Ū╩ąĄžą╬Å═ļsŻ¼│Ū╩ąų▄▀ģęįĄ─ČÓ╔ĮĪóČÓ║ė┴„Ą╚╠ž³cŻ¼Ąž└ĒĄž├▓Łh(hu©ón)Š│Ą─ā×(y©Łu)ä▌Š▀éõĄ═┐š’wąąŲ„Ą─«a(ch©Żn)śI(y©©)µ£įć³c═ŲÅVŻ¼╚ń¤o╚╦ÖC╬’┴„Īóæ¬╝▒Š╚į«ĪŻ

łD 21 Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)╝»╚║╗»░l(f©Ī)š╣

3.2. ŅIŅ^č“│Ū╩ą║═Øō┴”ą═įć³c│Ū╩ą

l Ė∙ō■(j©┤)ųąć°╚╦├±┤¾īWšnŅ}ĮMūŅą┬░l(f©Ī)▓╝Ą─ĪČ2025 Ą═┐šĮø(j©®ng)Ø·│Ū╩ą░l(f©Ī)š╣ųĖöĄ(sh©┤)Ż©LCDIŻ®čąŠ┐ł¾ĖµĪĘŻ¼įō蹊┐śŗĮ©┴╦ę╗╠ū┐ŲīW═ĻéõĄ─įuār¾wŽĄī”╬ęć°58éĆ│Ū╩ąĄ─Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣Ż¼Å─╝╝ągäō(chu©żng)ą┬╗Ņ┴”Īó╩ął÷ķ_═žØō┴”Īó╔·æB(t©żi)ģf(xi©”)═¼─▄┴”║═š■▓▀┘x─▄ą¦┴”╦─éĆŠSČ╚│÷░l(f©Ī)Ż¼ųĖöĄ(sh©┤)╗»£y┴┐┴╦Ė„éĆ│Ū╩ąį┌Ą═┐šĮø(j©®ng)Ø·ŅIė“Ą─░l(f©Ī)š╣æB(t©żi)ä▌ĪŻčąŠ┐ĮY╣¹▒Ē├„Ż║╔Ņ█┌╩ąęį90.0 ĘųĄ─ŠC║ŽĄ├Ęų░╬Ą├Ņ^╗IŻ¼▒▒Š®╩ąŻ©85.8 ĘųŻ®║═│╔Č╝╩ąŻ©85.5 ĘųŻ®Ęų┴ąČ■Īó╚²╬╗ĪŻ

l Ė∙ō■(j©┤)╝╬╩└ū╔įā2025─ĻĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─ę╗Ę▌蹊┐ł¾ĖµŻ¼╔Ņ█┌ū„×ķĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣Ą─╚½ć°Ą┌ę╗│Ū╩ąŻ¼ÅVų▌Īó║ŽĘ╩ū„×ķą┬┼dĄ─Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─ŅIŅ^č“│Ū╩ąŻ╗═¼ĢrŻ¼│╔Č╝ĪóųžæcĪó╬õØhĪó╬„░▓Īó║Ż┐┌ū„×ķ¤ßķTą┬┼dØō┴”░l(f©Ī)š╣│Ū╩ąĪŻ

l Ė∙ō■(j©┤)Kr36蹊┐į║ī”24─ĻĄ═┐šĮø(j©®ng)Ø·│Ū╩ą░l(f©Ī)š╣Ą─ę╗Ę▌蹊┐ł¾ĖµŻ¼Å─░l(f©Ī)š╣Łh(hu©ón)Š│Īó┘YĮ═Č╚ļĪóäō(chu©żng)ą┬─▄┴”Īó╗∙ĄAų¦ō╬║═░l(f©Ī)š╣│╔ą¦╬Õ┤¾ŠSČ╚│÷░l(f©Ī)Ż¼ī”╚½ć°╔µ╝░Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)Ą─ųž³c│Ū╩ą▀MąąįuārŻ¼Ą├│÷2024─Ļųąć°│Ū╩ą┐šĮø(j©®ng)Ø·░l(f©Ī)š╣ųĖöĄ(sh©┤)┼┼├¹ĪŻ▒▒Š®ęį┐éųĖöĄ(sh©┤)91.26Šė╚½ć°░±╩ūŻ¼╔Ņ█┌Īó╔Ž║ŻĪóÅVų▌║═─ŽŠ®╬╗┴ąČ■ų┴╬Õ├¹Ż¼Ą├ĘųĘųäe×ķ84.53Īó76.09Īó76.02║═73.22ĪŻį┌Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣Łh(hu©ón)Š│ĘĮ├µŻ¼▒▒Š®Īó╔Ņ█┌Īó│╔Č╝╬╗┴ąŪ░╚²Ż╗ į┌Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)┘YĮ═Č╚ļĘĮ├µŻ¼▒▒Š®Īó╔Ņ█┌ĪóÅVų▌╬╗┴ąŪ░╚²Ż¼│╔Č╝┼┼├¹Ą┌┴∙ĪŻ▒▒Š®║═╔Ž║ŻĘųäe×ķ¤o╚╦ÖC║═eVTOL═Č┘YūŅ¤ß│Ū╩ąŻ¼│╔Č╝ū„×ķeVToL┘ÉĄ└Ą─¤ßķTØō┴”░l(f©Ī)š╣│Ū╩ąĪŻäō(chu©żng)ą┬─▄┴”ĘĮ├µŻ¼▒▒Š®Īó─ŽŠ®Īó╬„░▓╚²ū∙│Ū╩ą┼┼├¹Ū░╚²Ż¼│╔Č╝┼┼├¹Ą┌╬ÕŻ╗į┌Ą═┐šĮø(j©®ng)Ø·╗∙ĄAų¦│ųĘĮ├µŻ¼╔Ņ█┌▀b▀bŅIŽ╚Ż¼╔Ž║ŻĪóÅVų▌╬╗┴ąČ■╚²├¹Ż¼│╔Č╝┼┼├¹Ą┌Ų▀ĪŻ

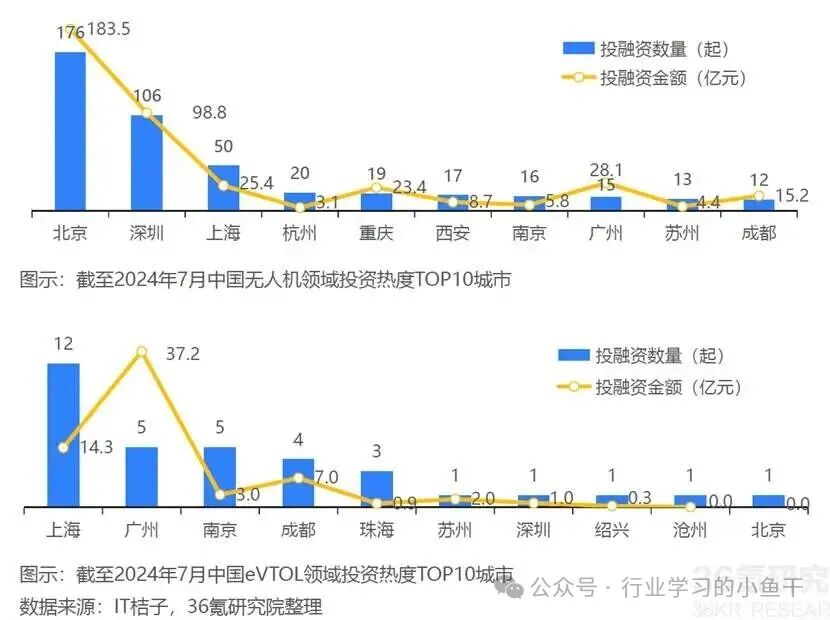

Įžų┴2024─Ļ7į┬Ż¼ųąć°¤o╚╦ÖCŅIė“ę╗╣▓ėą524Ų═Č┘Y╩┬╝■Ż¼┐é═Č┘YĮŅ~▀_455.2ā|į¬ĪŻ▒▒Š®═Č┘Y¤ßČ╚ūŅĖ▀Ż¼Įžų┴2024─Ļ7į┬═Č┘Y░Ė└²öĄ(sh©┤)╝░═Č┘YĮŅ~Š∙╬╗┴ą░±╩ūŻ¼š╝▒╚ĘųäeĖ▀▀_33.6%║═40.3%ĪŻ╔Ņ█┌║═╔Ž║ŻŠoļSŲõ║¾Ż¼═Č┘Y░Ė└²öĄ(sh©┤)Ęųäe×ķ106Ų║═50ŲŻ¼═Č┘YĮŅ~Ęųäe×ķ98.8ā|į¬║═25.4ā|į¬ĪŻ│²╔Ž║Ż═ŌŻ¼║╝ų▌Īó─ŽŠ®║═╠Kų▌Ą╚╚A¢|Ąžģ^(q©▒)ųž³c│Ū╩ąęÓ×ķ═Č┘Y¤ß³cĄžģ^(q©▒)ĪŻ

Įžų┴2024─Ļ7į┬Ż¼eVTOLąąśI(y©©)Ą─═Č┘Y╩┬╝■ę╗╣▓ėą34╝■Ż¼┐é═Č┘YĮŅ~│¼65.1ā|į¬ĪŻ═Č┘Y░Ė└²öĄ(sh©┤)┼┼├¹Ū░╚²Ą─│Ū╩ą×ķ╔Ž║ŻĪóÅVų▌║═─ŽŠ®Ż¼Ęųäeėą12ŲĪó5Ų║═5Ų░Ė└²½@═ČĪŻ═Č┘YęÄ(gu©®)─Ż┼┼├¹Ū░╚²Ą─│Ū╩ą×ķÅVų▌Īó╔Ž║Ż║═│╔Č╝Ż¼═Č┘YĮŅ~Ęųäe×ķ37.2ā|į¬Īó14.3ā|į¬║═7.0ā|į¬ĪŻŲõųąŻ¼ÅVų▌┤¾Ņ~╚┌┘Y╩┬╝■░³└©ąĪ∙iģR╠ņė┌2021─Ļ½@5ā|├└į¬A▌å═Č┘YĪóā|║ĮųŪ─▄ė┌2015─Ļ½@4200╚f├└į¬B▌å═Č┘YĄ╚ĪŻ

łD22 Ą═┐šĮø(j©®ng)Ø·¤ßķT│Ū╩ą┘YĮ═Č┘YŪķør┼┼├¹

ŅIŅ^č“│Ū╩ąŻ║

╔Ņ█┌Ż║“Ą═┐šĮø(j©®ng)Ø·Ą┌ę╗│Ū”Ż¼“¤o╚╦ÖCų«Č╝”Ż¼«öų«¤o└óĄ─╚½ć°Ą┌ę╗ĪŻ«a(ch©Żn)śI(y©©)ęÄ(gu©®)─ŻĪóŲ¾śI(y©©)öĄ(sh©┤)┴┐Īóš■▓▀äō(chu©żng)ą┬Īó║ĮŠĆöĄ(sh©┤)┴┐Š∙▀b▀bŅIŽ╚Ųõ╦¹│Ū╩ąĪŻ╔Ņ█┌╩ąį┌Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣ųąŻ¼═©▀^ī”╚½µ£Ą─š■▓▀ų¦│ųīŹ¼F(xi©żn)┴╦“čą░l(f©Ī)-ųŲįņ-Ę■äš”Ą─š■▓▀╚½µ£ę╗¾w╗»╔·æB(t©żi)Ė▓╔wĪŻ

ÅVų▌Ż║ UAM ╔╠śI(y©©)╗»╠Į╦„Ą─Ž╚ąąš▀Ż¼ā|║ĮųŪ─▄╚½Ū“╩ūÅłeVTOL ą═╠¢║ŽĖ±ūCį┌┤╦šQ╔·▓óķ_åó╔╠śI(y©©)╗»▀\ĀIĪŻ

▒▒Š®Ż║čą░l(f©Ī)╔·æB(t©żi)ģf(xi©”)═¼«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ą═│Ū╩ąĪŻ▒▒Š®æ{ĮĶŲõ╩ūČ╝┬Ü─▄Ż¼╬³ę²╔Ž╩ą╣½╦ŠĪóäō(chu©żng)ą┬Ų¾śI(y©©)┐é▓┐Ą╚Ė▀─▄╝ēŲ¾śI(y©©)╝»Š█Ż¼▓╗öÓöU┤¾ŲõĄ═┐šĮø(j©®ng)Ø·ŅIŽ╚ā×(y©Łu)ä▌ĪŻ▒▒Š®╩ą═©▀^═ŲäėĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)Ą─Į©įOŻ¼ė╚Ųõ╩ŪųąĻP┤ÕŻ©čėæcŻ®Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)ł@Ż¼│╔╣”Š█╝»┴╦ę╗┼·ā×(y©Łu)┘|Ų¾śI(y©©)Ż¼║Ł╔w┴╦Å─¤o╚╦ÖCš¹ÖCųŲįņĄĮĄ═┐šųŪ┬ō(li©ón)ŠW(w©Żng)Īó┤╣ų▒ŲĮĄł÷Ą╚ČÓéĆ«a(ch©Żn)śI(y©©)µ£ŚlŁh(hu©ón)╣Ø(ji©”)ĪŻ▀@ĘN«a(ch©Żn)śI(y©©)╝»╚║─Ż╩Į═©▀^£p╔┘Ų¾śI(y©©)ķgĄ─║Žū„│╔▒ŠŻ¼┤┘▀M┴╦╝╝ągĄ─╣▓ŽĒ║═┘Yį┤Ą─š¹║ŽŻ¼Å─Č°’@ų°╠ßĖ▀┴╦«a(ch©Żn)śI(y©©)╔·æB(t©żi)ŽĄĮy(t©»ng)Ą─ģf(xi©”)═¼ą¦┬╩┼cš¹¾w▀\ū„╦«ŲĮĪŻ▒▒Š®╩ą╝ėÅŖī”«a(ch©Żn)īW蹥─ģf(xi©”)═¼║Žū„Ż¼▀Mę╗▓Į╠ß╔²┴╦╔·æB(t©żi)ŽĄĮy(t©»ng)Ą─ģf(xi©”)═¼─▄┴”Ż¼═ŲäėĖ▀Ą╚į║ąŻĪó┐ŲčąÖCśŗ┼cŲ¾śI(y©©)Ą─╔ŅČ╚║Žū„Ż¼×ķ╝╝ągäō(chu©żng)ą┬╠ß╣®┴╦į┤į┤▓╗öÓĄ─äė┴”Ż¼ę▓×ķ«a(ch©Żn)śI(y©©)µ£ųąĄ─╝╝ąg▐D╗»Īó╚╦▓┼┼ÓB(y©Żng)Ą╚Łh(hu©ón)╣Ø(ji©”)ūó╚ļ┴╦╗Ņ┴”ĪŻ

╔Ž║ŻŻ║ū„×ķĮ╚┌ųąą─│Ū╩ąŻ¼╦Į─╝Īó’L═ČĄ╚┘Y▒Š╝»Š█Ż¼Å─«ö?sh©┤)žš■Ė«šą╔╠ę²┘Y║═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĮŪČ╚Ż¼ūóāįĄžį┌╔Ž║ŻĄ─Ą═┐š’wąąŲ„«a(ch©Żn)śI(y©©)╣½╦ŠŻ¼ŽÓī”Č°čįŻ¼Į³╦«śŪ┼_Ž╚Ą├į┬Ż¼Ė³╚▌ęū½@Ą├┘Y▒ŠĄ─╝ė│ųŻ¼╝ėų«╔Ž║ŻĄ─Ž¹┘M╦«ŲĮ▌^Ė▀Ż¼Ž¹┘Mš▀ī”Ą═┐š’wąąŲ¹▄ćĄ─Ž¹┘MąĶŪ¾ė¹═¹Ė³ÅŖ┴ęĪŻ

│╔Č╝Ż║Ą═┐šĮø(j©®ng)Ø·Ė─Ė’įć³c│Ū╩ąĪŻ│╔Č╝ū„×ķ║Į┐š╣żśI(y©©)ųžµé(zh©©n)Ż¼é„Įy(t©»ng)║Į┐š«a(ch©Żn)śI(y©©)µ£ĮĪ╚½Ż¼═¼Ģrę└═ą╬ų’wķL┐šĪó┐vÖM╣╔Ę▌Īó┤©┤¾ųŪä┘Ą╚Ą═┐šĮø(j©®ng)Ø·ųžę¬╝ÜĘųŅIė“ā×(y©Łu)┘|Ų¾śI(y©©)Ż¼╝ė╦┘Į©╚”ÅŖµ£Ż¼╚½┴”┤“įņ“╬„▓┐Ą═┐šĮø(j©®ng)Ø·ųąą─”ĪŻ╬„│╔Č╝╩ąš²į┌═©▀^¬Ü╠žČ°ŽĄĮy(t©»ng)Ą─äō(chu©żng)ą┬┬ĘÅĮŻ¼ų▓ĮśŗĮ©Ą═┐šĮø(j©®ng)Ø·╔·æB(t©żi)ģf(xi©”)═¼ą┬─Ż╩ĮĪŻ═©▀^«a(ch©Żn)śI(y©©)µ£š¹║Ž║═╗∙ĄAįO╩®Į©įOŻ¼│╔Č╝į┌Ą═┐šĮø(j©®ng)Ø·ŅIė“š╣¼F(xi©żn)┴╦ū┐įĮĄ─Øō┴”┼cæ(zh©żn)┬įč█╣ŌĪŻį┌eVTOLŻ©ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż®įć³c│Ū╩ąĄ─Į©įOųąŻ¼│╔Č╝š╣¼F(xi©żn)┴╦ÅŖ┤¾Ą─Ū░š░ąį║═äō(chu©żng)ą┬─▄┴”ĪŻ═©▀^╬³ę²ŽÓĻPŲ¾śI(y©©)▓ó╠ß╣®š■▓▀ų¦│ųŻ¼│╔Č╝š²═ŲäėeVTOL ╝╝ągĄ─Ū░čžčą░l(f©Ī)┼cæ¬ė├ĪŻ▀@ę╗æ(zh©żn)┬į▓╗āH═žš╣┴╦Ą═┐šĮø(j©®ng)Ø·Ą─╝╝ąg▀ģĮńŻ¼ę▓╠ß╔²┴╦│╔Č╝į┌╚½Ū“Ą═┐šĮø(j©®ng)Ø·ĖéĀÄųąĄ─æ(zh©żn)┬įĄž╬╗ĪŻ

ųžæcŻ║╗∙Į©æ¬╝▒æ¬ė├ą═│Ū╩ąĪŻųžæcätę└═ąŲõ╔ĮĄž│Ū╩ąĄ─¬Ü╠žā×(y©Łu)ä▌Ż¼īóĄ═┐šĮø(j©®ng)Ø·╗∙ĄAįO╩®╔ŅČ╚╚┌╚ļ│Ū╩ąæ¬╝▒¾wŽĄŻ¼æ{ĮĶŪ░š░ąįĄ─č█╣Ō║═łįČ©Ą─øQą─ĪŻĮĶų·Ž╚▀MĄ─¤o╚╦ÖC╝╝ąg║═║Į┐šæ¬╝▒ųĖō]ŲĮ┼_Ż¼ųžæcęčĮø(j©®ng)─▄ē“īŹ¼F(xi©żn)┐ņ╦┘Š½£╩Ą─Š╚į«╬’┘Y═Č╦═ĪŻį┌╗×─ĪóĄžšĄ╚═╗░l(f©Ī)╩┬╝■ųąŻ¼¤o╚╦ÖC─▄ē“čĖ╦┘┤®įĮÅ═ļsĄžą╬Ż¼īó╝▒ąĶĄ─╬’┘Y╦═▀_¼F(xi©żn)ł÷Ż¼×ķŠ╚į«ĀÄ╚ĪīÜ┘FĢrķgĪŻ

║╝ų▌Ż║«a(ch©Żn)śI(y©©)ąĶŪ¾└Łäėą═│Ū╩ąĪŻ║╝ų▌Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)╝»╚║ī”ųŲČ╚äō(chu©żng)ą┬Ą─═ŲäėŻ¼╩╝ė┌Ųõ¤o╚╦ÖC«a(ch©Żn)śI(y©©)µ£Ą─┬╩Ž╚│╔╩ņĪŻ2018─ĻŲŻ¼ęį┤¾Į«äō(chu©żng)ą┬×ķ┤·▒ĒĄ─²łŅ^Ų¾śI(y©©)į┌║╝ų▌įO┴óčą░l(f©Ī)ųąą─Ż¼═¼Ģr╬³ę²┴╦ę╗┼·╔Žė╬ļŖ│žĪóé„ĖąŲ„╣®æ¬╔╠║═Ž┬ė╬öĄ(sh©┤)ō■(j©┤)Ę■äšĪóæ¬ė├ķ_░l(f©Ī)╔╠╝»Š█ÕX╠┴ĮŁčž░ČĪŻ║╝ų▌═©▀^įO┴ó"Ą═┐šĮø(j©®ng)Ø·æ¬ė├ł÷Š░äō(chu©żng)ą┬┤¾┘É"Ż¼š■Ė«īó│Ū╩ąų╬└Ē═┤³c▐D╗»×ķŲ¾śI(y©©)äō(chu©żng)ą┬├³Ņ}Ż¼ūī«a(ch©Żn)śI(y©©)╝»╚║ā╚Ą─Ų¾śI(y©©)ßśī”│Ū╩ąā╚Ø│▒O(ji©Īn)£yĪó┴ó¾wĮ╗═©╩Ķī¦Ą╚ļyŅ}ķ_š╣╝╝ągĖé┘ÉĪŻ▀@ĘNÖCųŲ▓╗āH┤▀╔·┴╦ę╗┼·ł÷Š░╗»ĮŌøQĘĮ░ĖŻ¼Ė³ųžę¬Ą─╩Ū▒®┬Č┴╦¼F(xi©żn)ėąųŲČ╚Łh(hu©ón)Š│ųąĄ─╚▒┐┌ĪŻ

║Ż┐┌╩ąŻ║ųŲČ╚ę²ŅIą═│Ū╩ąĪŻ║Ż┐┌╩ąĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣╚²─ĻąąäėėŗäØ(2024 ─Ļ-2026 ─Ļ)śŗĮ©┴╦░³║¼┐é¾w╦╝┬ĘĪóŠ▀¾w─┐ś╦ųĖś╦¾wŽĄ║═28 ĒŚųž³c╚╬äšŪÕå╬╝░9 éĆųž³cĮ©įOĒŚ─┐Ą─═Ļš¹š■▓▀¾wŽĄŻ¼╝╚ėą║Ļė^░l(f©Ī)š╣─┐ś╦Ż¼ėųėą╬óė^īŹ╩®┬ĘÅĮŻ¼┤_▒Ż┴╦š■▓▀Ą─┐╔▓┘ū„ąį║═┬õĄžąįĪŻ

łD23 36Kr蹊┐į║ī”Ą═┐šĮø(j©®ng)Ø·┐éųĖöĄ(sh©┤)┼┼├¹Top20

4. ’wąąŲ¹▄ć& eVToL┘ÉĄ└---Ą═┐šĮø(j©®ng)Ø·╚½ą┬Ą─į÷┴┐╩ął÷

’wąąŲ¹▄ćŻ¼ŅÖ├¹╦╝┴x×ķ“Ģ■’wąąĄ─Ų¹▄ć”ĪŻ«a(ch©Żn)ŲĘ┬ĘÅĮ┤¾ų┬Ęų×ķā╔ŅÉŻ¼ę╗ŅÉ▓╔ė├Ļæ┐šę╗¾wįOėŗŻ¼Č°┴Ēę╗ŅÉ×ķļŖäė┤╣ų▒ŲĮĄ’wąąŲ„eVToLŻ¼╦³▓╗Š▀éõĻæąą╣”─▄ĪŻ─┐Ū░Ż¼┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)īóeVTOLū„×ķ’wąąŲ¹▄ćĄ─čą░l(f©Ī)ĘĮŽ“ĪŻ’wąąŲ¹▄ćĄ─ą╬æB(t©żi)Ž±ę╗╝▄┤¾╠¢Ą─¤o╚╦ÖCŻ¼ę╗éĆū∙┼ō▒╗4ī”╗“8ī”┬▌ą²ś¬░³ć·Ż¼░┤śŗą═┐╔ęįĘų×ķČÓą²ęĒĪóāA▐DęĒĪóÅ═║ŽęĒĄ╚ĪŻ│Ū╩ą┐šųąĮ╗═©Ż©UAMŻ®╩Ū└¹ė├ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®╠ß╣®│Ū╩ąā╚Īó│Ū╩ąķgĄ─┐═▀\Ę■䚯¼▒╗ūu×ķ“┐šųą│÷ūŌ▄支¼╩ŪĄ═┐šĮø(j©®ng)Ø·Ą─ĮKśOįĖŠ░ĪŻ─┐Ū░Ż¼╚½Ū“UAM «a(ch©Żn)śI(y©©)š²╠Äė┌Å─čą░l(f©Ī)£yį掓╔╠śI(y©©)╗»▀\ĀI▀^Č╔Ą─ĻPµIļAČ╬ĪŻųąć°į┌▀@ę╗┘ÉĄ└╔Ž╠Äė┌╩└ĮńŅIŽ╚Ąž╬╗ĪŻ

4.1. eVToL’wąąŲ¹▄ć

eVTOLŻ©Electric Vertical Take-off and LandingŻ®╩ŪųĖ─▄ē“į┌┤╣ų▒ĘĮŽ“ŲĮĄ║═ų°ĻæĪó▓óŪęį┌Ą═┐šĘČć·ā╚’wąąĄ─ļŖäė’wąąŲ„Ż©║åĘQŻ║ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż®ĪŻeVTOL ’wąąŲ„Š▀ėą┤╣ų▒ŲĮĄĪó┐ņĮ▌ÖCäėĪóĄ═│╔▒ŠĪó┴Ń┼┼Ę┼ĪóęūŠSūoĄ╚╠ž³cŻ¼ŽÓī”é„Įy(t©»ng)’wąąŲ„į┌’wąąąį─▄┼cĮø(j©®ng)Ø·ą¦ęµ╔Žā×(y©Łu)ä▌’@ų°Ż¼─▄į┌│Ū╩ąĮ╗═©Īóßt(y©®)»¤▀\▌öĪó╬’┴„┼õ╦═Īó┬├ė╬ė^╣ŌĄ╚ŅIė“╠ß╣®┐ņ╦┘ĪóĖ▀ą¦ĪóŁh(hu©ón)▒ŻĄ─┐šųąĮ╗═©Ę■äšĪŻeVTOL Ą─░l(f©Ī)š╣Ēśæ¬┴╦ļŖÜŌ╗»ĪóŠG╔½╗»ĪóųŪ─▄╗»Ą─╬┤üĒ┌ģä▌Ż¼ėą═¹×ķ╬┤üĒ│Ū╩ą┐šųąĮ╗═©Ż©UAMŻ®┤“įņ╚²ŠS┴ó¾wĪóŠG╔½Ą═╠╝ĪóĖ▀ą¦ųŪ─▄Ą─╔·æB(t©żi)ŠW(w©Żng)Įj¾wŽĄĪŻeVTOLĄ─ā×(y©Łu)ä▌├„’@Ż¼ī”ŲĮĄł÷Ąžę¬Ū¾Ą═Ż¼╝āļŖäėīŹ¼F(xi©żn)┴Ń╠╝┼┼Ę┼Ż¼Š▀éõĖ▀░▓╚½ĪóĖ▀ąį─▄ĪóĖ▀╩µ▀mĄ─╠ž³cĪŻ

łD24 eVToL╝╝ąg░l(f©Ī)š╣Üv│╠

łD25 ¼F(xi©żn)ļAČ╬eVToL┘ÉĄ└Ą─Ą┌ę╗╠▌ĻĀ═µ╝ę

4.2. eVToL ▀m║Į╚ĪūCŻ©TCĪóPCĪóACūCŻ¼▀\ĀIČ╦OCūCŻ®

Ė∙ō■(j©┤)ĪČųą╚A╚╦├±╣▓║═ć°├±ė├║Į┐šĘ©ĪĘ║═ĪČųą╚A╚╦├±╣▓║═ć°▀m║Į╣▄└ĒŚl└²ĪĘŻ¼╚╬║╬å╬╬╗╗“š▀éĆ╚╦Žļę¬ūįė╔įOėŗĪó╔·«a(ch©Żn)ĪóõN╩█ųĖČ©║Į┐šŲ„Ż¼▒žĒÜąĶę¬╚ĪĄ├ęįŽ┬╚²ūCĪŻš¹éĆ╚ĪūCų▄Ų┌Ž┬üĒŻ¼Ų¾śI(y©©)╚ĪĄ├╚²ūCĄ─Ģrķg┐éėŗąĶę¬ 4 ─Ļū¾ėęŻ║

łD26 eVToL╔·«a(ch©Żn)╔╠▀m║Į╚ĪūC

l įOėŗŁh(hu©ón)╣Ø(ji©”)Ż¼æ¬«öŽ“├±║ĮŠų╔Ļšł▓ó½@Ą├ą═╠¢║ŽĖ±ūCTCĪŻą═╠¢║ŽĖ±ūCŻ©Type CertificateŻ¼TCŻ®Ż║ļyČ╚ūŅ┤¾Ą─ūC╝■Ż¼ė├ęįūC├„įō║Į┐š«a(ch©Żn)ŲĘĄ─įOėŗĘ¹║ŽŽÓĻP▀m║ĮęÄ(gu©®)š┬║═ę¬Ū¾ĪŻTCūCļyČ╚ūŅ┤¾ę▓¾w¼F(xi©żn)į┌╚ĪūCų▄Ų┌╔ŽŻ¼ TC šJūC═©│ŻąĶę¬ 3 ─Ļū¾ėęĪŻ

l ųŲįņŁh(hu©ón)╣Ø(ji©”)Ż¼ąĶę¬Įø(j©®ng)╔·«a(ch©Żn)įS┐╔īÅČ©▓ó½@Ą├╔·«a(ch©Żn)įS┐╔ūCPCĪŻ╔·«a(ch©Żn)įS┐╔ūCŻ©Production CertificateŻ¼PCŻ®Ż║ęŌ╬Čų°╔Ļšł╚╦ęčĮø(j©®ng)Į©┴ó┴╦ØMūŃ▀m║ĮęÄ(gu©®)š┬ę¬Ū¾Ą─┼·┴┐╔·«a(ch©Żn)┘|┴┐╣▄└Ē¾wŽĄŻ¼─▄┤_▒ŻĮ╗ĖČĄ─├┐ę╗╝▄║Į┐šŲ„Š∙─▄Ę¹║ŽTCūCą═╠¢įOėŗ▓ó╠Äė┌░▓╚½┐╔ė├ĀŅæB(t©żi)ĪŻŽÓ▌^ė┌TCūCŻ¼PCūCĖ³é╚ųžė┌ųžÅ═╔·«a(ch©Żn)─▄┴”Ą─īÅ║╦ĪŻPC šJūC═©│ŻąĶę¬╚²éĆį┬ĄĮ░ļ─Ļū¾ėęŻ¼Å─╔Ļšł┴„│╠╔Ž┐┤Ż¼PCūC┐╔ęįį┌TC╚ĪūC▀^│╠ųąŠ═▀Mąą╔ĻšłŻ¼Ą½ąĶę¬TC╚ĪūC║¾▓┼─▄½@Ą├ĪŻŲ¾śI(y©©)╚ĪĄ├PCūC║¾Ż¼║¾Ų┌┴┐«a(ch©Żn)▀^│╠▀m║Į«öŠųīó╗∙▒Š▓╗į┘Įķ╚ļŻ¼Ų¾śI(y©©)─▄ē“═Ļ╚½ūįų„░▓┼┼╔·«a(ch©Żn)Ż¼«a(ch©Żn)─▄└¹ė├┬╩▓╗╩▄Ž▐Ż¼▓┼ėąöU┤¾«a(ch©Żn)─▄ė»└¹Ą─┐╔─▄ĪŻ

l ╔Ž╩ąõN╩█╩╣ė├Łh(hu©ón)╣Ø(ji©”)Ż¼ąĶę¬Įø(j©®ng)å╬ÖC▀m║ĮÖz▓ķ▓ó½@Ą├å╬ÖC▀m║ĮūCACĪŻ▀m║ĮūCŻ©Airworthiness CertificateŻ¼ACŻ®Ż║▀m║ĮūC▒Ē├„įō║Į┐šŲ„Ę¹║ŽĮø(j©®ng)┼·£╩Ą─įOėŗ▓óŪę╠Äė┌░▓╚½┐╔ė├Ą─ĀŅæB(t©żi)Ż¼ąĶę¬ūóęŌĄ─╩ŪŻ¼▀m║ĮūC╩Ūßśī”├┐ę╗╝▄║Į┐šŲ„Ż¼Č°ą═╠¢║ŽĖ±ūC║═╔·«a(ch©Żn)įS┐╔ūCŠ∙ßśī”Ą─╩ŪŠ▀¾wą═╠¢ĪŻ▀m║ĮūCĘNŅÉ╚ĪøQė┌ą═╠¢║ŽĖ±ūCŻ©TCŻ®Ą─ŅÉäeŻ¼Ė„ŅÉ▀m║ĮūCŪ░Ų┌╔ĻšłĢr╦∙ąĶꬥ─Śl╝■įĮĖ▀Ż¼║¾Ų┌╚ĪūC║¾Ą─╩╣ė├Ž▐ųŲįĮ╔┘

TCūC┤·▒ĒįOėŗ▀^ĻPĪóPCūC┤·▒ĒųŲįņ▀^ĻPŻ¼▀@ā╔éĆūC╩Ūßśī”ÖCą═ą═╠¢Č°čįŻ¼Č°ūŅ║¾ę╗éĆ▀m║ĮūCAC, ┤·▒Ēįōą═╠¢Ž┬Š▀¾wĄ──│ę╗╝▄│÷ÅSĄ─’wÖC╚½▓┐▀^ĻPŻ©Š═Ž±╔Ž┬ĘĄ─├┐ę╗▌vŲ¹▄ćĄ─▄ć┼Ųę╗śėŻ®ĪŻī”Ų¾śI(y©©)Č°čįŻ¼ų╗ėąė├ė┌╔╠śI(y©©)╗»─┐Ą─▓┼ąĶę¬╝»²R╚²ūCŻ¼ōQŠõįÆšfŠ═╩Ū╬┤üĒ┤“╦Ń┐┐╔·«a(ch©Żn)ĪóõN╩█’wąąŲ„üĒ┘ŹÕXĄ─▓┼ąĶę¬╝»²R╚²ūCĪŻŽ┬ė╬▀\ĀI╔╠┐═涎ļę¬▓╔┘ÅüĒ╔╠śI(y©©)▀\ĀI╣½Į╗┬ĘŠĆ┘ŹÕX▒žĒÜ╚ĪĄ├▀\ĀIOCūCĪŻ

┐éų«Ż¼ų╗ꬒwąąŲ„╔Ž├µū°╚╦Ż¼▓╗╣▄╩Ū╦ŠÖC▀Ć╩Ū│╦┐═Ż¼įō║Į┐šŲ„Č╝▒žĒÜ╚ĪĄ├╚²ūCŻ╗’wąąŲ„╔Ž▓╗ū°╚╦Ż¼ųž┴┐į┌150kgęį╔ŽĄ─ę▓▒žĒÜ╚ĪĄ├╚²ūCĪŻī”ė┌Ž±┤¾Į«─ŪĘNąĪą═Ą─¤o╚╦ÖC╩Ū▓╗ąĶę¬╚ĪūCĄ─ĪŻ╔·«a(ch©Żn)Č╦ų„ę¬┐┤TCūCŻ¼╩ął÷Č╦ų„ę¬┐┤OCūCĪŻ

4.3. eVToL╬┤üĒ░l(f©Ī)š╣┌ģä▌

Ė∙ō■(j©┤)ThinkTankÖCśŗī”24─ĻĄ═┐šĮø(j©®ng)Ø·Ą─ę╗Ę▌蹊┐ł¾ĖµŻ¼ŅA£yeVTOL ╬┤üĒ░l(f©Ī)š╣┐╔ęįäØĘų×ķ╚²éĆļAČ╬Ż║ó┘ 2020-2025 ─ĻŻ¼žø▀\eVTOL īóīŹ¼F(xi©żn)╔╠śI(y©©)╗»Ż╗ó┌2025-2030 ─ĻŻ¼┐═▀\eVTOL ╔╠ė├╗»▀M╚ļĄ┌ę╗ļAČ╬Ż╗ó█ 2030 ─Ļ║¾Ż¼│╔╩ņĄ─ūįäė±{±éīóeVTOL æ¬ė├ĄĮĖ³ÅVĘ║Ą─ŅIė“ĪŻ

░┤šš║Į│╠─▄┴”Ż¼eVTOL Ą──┐ś╦╩ął÷ėą╚²éĆĘĮŽ“Ż║éĆ╚╦╩ął÷Īóģ^(q©▒)ė“Į╗═©╩ął÷║═Č╠│╠╣▓ŽĒĮ╗═©╩ął÷Ż¼Ųõųą52% žø▀\╬’┴„Īó46% │Ū╩ą▌d╚╦Īó3%│ŪļH═©║Į║═▄Ŗš■╩ął÷ĪŻ─┐Ū░Ż¼╚½Ū“ėą│¼▀^50éĆ│Ū╩ąš²į┌┐╝æ]│Ū╩ą┐šųą┐═▀\Ą─┐╔ąąąįĪŻ[4]

łD27 ĻPė┌’wąąŲ¹▄ćĄ─ŠW(w©Żng)ėčė^³cįušō

4.4. eVToLĄ┌ę╗┼·Ų¾śI(y©©)═µ╝ę

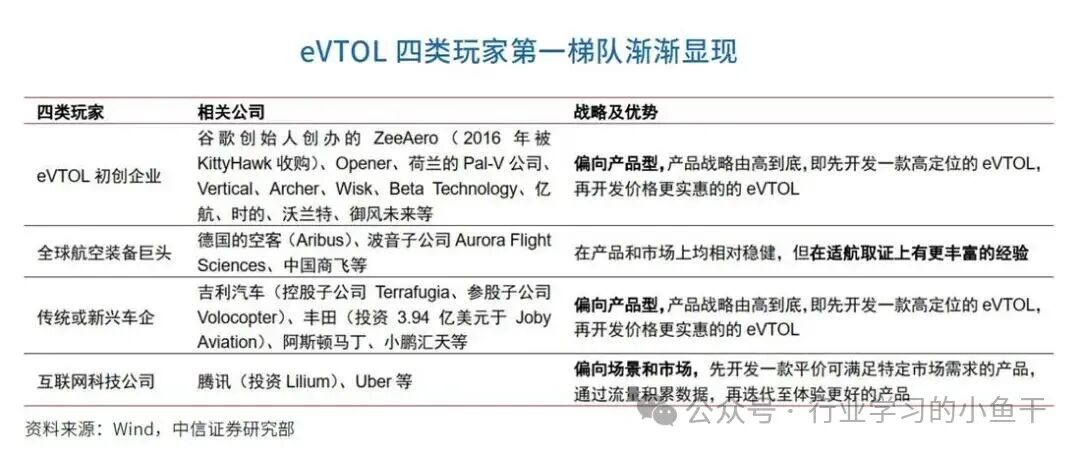

─┐Ū░Ż¼ć°ā╚Ą─eVTOL┘ÉĄ└ęčĮø(j©®ng)Š█╝»┴╦░³└©ā|║ĮųŪ─▄ĪóĘÕ’w║Į┐šĪóĢrĄ─┐Ų╝╝Īó╬ų’wķL┐šĪó╔Į║ė┐Ų╝╝Īó╬ų╠m╠žĪóė∙’L╬┤üĒĄ╚Č■╚²╩«╝ęŲ¾śI(y©©)ĪŻÜW├└ć°╝ęĄ─Joby AviationĪóLiliumĪóVolocopterĪóVerticalĪóArcherĪóEmbraerĪóBetaĄ╚╣½╦Šę▓ŽÓ└^═Ų│÷eVTOL«a(ch©Żn)ŲĘĪŻ┤¾ų┬┐╔ęįĘų×ķ╚²ŅÉ═µ╝ęŻ║Ą┌ę╗ŅÉ╩Ū║Į┐šųŲįņ╔╠ĪŻęį▓©ę¶Īó┐š┐═ęį╝░░═╬„║Į┐š╣żśI(y©©)╣½╦Š×ķ╩ūŻ¼Č╝Ęųäe╚ļŠų’wąąŲ¹▄ćŅIė“Ż¼╦³éāų„ę¬ę└═ąūį╔ĒĄ─’wÖCųŲįņīŻśI(y©©)Įø(j©®ng)“×ĪŻĄ┌Č■ŅÉ╩ŪŲ¹▄ćųŲįņ╔╠ĪŻęįé„Įy(t©»ng)┐ńć°▄ćŲ¾┤¾▒ŖĪóžS╠’Īó▒Š╠’Ą╚Ų¾śI(y©©)Š∙į┌▓╝Šų’wąąŲ¹▄ćŅIė“Ż¼ę╗ą®═©▀^įO┴ó’wąąŲ¹▄ćūė╣½╦Š╗“╩┬śI(y©©)▓┐Ż¼ę╗ą®═©▀^═Č┘Yģó╣╔│§äō(chu©żng)╣½╦Šęį╝░║Žū„╔·«a(ch©Żn)ĘĮ╩Įģó┼cĪŻĄ┌╚²ŅÉ╩Ū┐Ų╝╝╣½╦ŠĪŻųąć°Ą─│§äō(chu©żng)╣½╦Šät░³└©ųąć°ā|║ĮųŪ─▄Īó╔Ž║ŻĘÕ’wĪó╔Ž║Ż╬ų╠m╠žĪó║ŽĘ╩┴Ńųž┴”Ą╚ĪŻŲõųąā|║Į▓╝Šų▌^įńŻ¼2019─ĻęčĮø(j©®ng)į┌├└ć°╔Ž╩ąŻ¼│╔×ķ╚½Ū“╩ū╝ę╔Ž╩ą’wąąŲ¹▄ćŲ¾śI(y©©)ĪŻ

łD28 eVToL┘ÉĄ└Ą─äō(chu©żng)ą┬ą═Ų¾śI(y©©)

l ā|║ĮųŪ─▄Ż©ÅVų▌, ES216ą═ČÓą²ęĒeVToLŻ®Ż║╩Ūę╗╝ę╚½Ū“ŅIŽ╚Ą─│Ū╩ą┐šųąĮ╗═©┐Ų╝╝Ų¾śI(y©©)ĪŻ2024─Ļ4į┬Ż¼ā|║ĮųŪ─▄Ą─Ųņ┼׫a(ch©Żn)ŲĘEH216-Sęč½@Ą├ųąć°├±ė├║Į┐šŠųŻ©CAACŻ®ŅC░l(f©Ī)Ą─╚½Ū“╩ūÅł¤o╚╦±{±é▌d╚╦ļŖäė┤╣ų▒ŲĮĄŻ©eVTOLŻ®║Į┐šŲ„ą═╠¢║ŽĖ±ūCŻ©TCŻ®Īó╔·«a(ch©Żn)įS┐╔ūCŻ©PCŻ®║═ś╦£╩▀m║ĮūCŻ©ACŻ®ĪŻ2025─ĻŻ¼EH216-S eVTOL▀\ĀI║Į╦Š½@Ą├ė╔CAACŅC░l(f©Ī)Ą─╚½ć°Ą┌ę╗┼·▌d╚╦ŅÉ├±ė├¤o╚╦±{±é║Į┐šŲ„▀\ĀI║ŽĖ±ūCŻ©OCŻ®ĪŻū„×ķ╚½Ū“│Ū╩ą┐šųąĮ╗═©ąąśI(y©©)ųąŻ¼¤o╚╦±{±é║Į┐šŲ„äō(chu©żng)ą┬╝╝ąg┼cæ¬ė├─Ż╩ĮĄ─ŅI▄Ŗš▀ĪŻā|║ĮųŪ─▄╩Ū╚½Ū“╩ū╝ę╔Ž╩ąĄ─│Ū╩ą┐šųąĮ╗═©Ų¾śI(y©©)Ż¼ė┌2019─Ļ12į┬12╚šĄŪĻæ╝{╦╣▀_┐╦ĪŻ

łD29 ā|║ĮųŪ─▄╚┌┘YÜv╩Ę

łD30 ĘÕ’w║Į┐š╚┌┘YÜv╩Ę

l ĘÕ’w║Į┐š┐Ų╝╝Ż©╔Ž║ŻŻ¼╩ó╩└²ł&ą┼╠ņ╬╠&┤¾░ū§ÅŻ®: ╔Ž║ŻĘÕ’w║Į┐š┐Ų╝╝ėąŽ▐╣½╦Š╩Ūę╗╝ęį┌ļŖäė┤╣ų▒ŲĮĄŻ©eVTOLŻ®ŅIė“Š▀ėą’@ų°│╔Š═Ą─Ė▀┐Ų╝╝Ų¾śI(y©©)ĪŻįō╣½╦Š╩Ūć°ā╚ūŅįń═Č╚ļ┤¾ą═eVTOL¤o╚╦±{±é’wąąŲ„ąąśI(y©©)Ą─┐Ų╝╝Ų¾śI(y©©)ų«ę╗ĪŻ╩ó╩└²ł╩ŪĘÕ’wūįų„čą░l(f©Ī)Ą─┤¾ą═eVTOL▌d╚╦║Į┐šŲ„Ż¼ūŅ┤¾Ų’wųž┴┐2揯¼╝āļŖäė┴”Ż¼5ū∙įOėŗŻ¼┐╔ūįų„’wąąŻ¼╦┘Č╚┐╔│¼200╣½└’/ąĪĢrĪŻ2024─Ļ2į┬27╚šŻ¼═Ļ│╔┴╦╚½Ū“╩ūŚlļŖäė┤╣ų▒ŲĮĄ║Į┐šŲ„┐ń║Ż┐ń│Ū┐šųą║ĮŠĆŻ©╔Ņ█┌-ųķ║ŻŻ®Ą─╩ū’wĪŻ

l ąĪ∙iģR╠ņ(Ļæ┐šā╔Ś½’wąąŲ¹▄ćĪóX3-F)Ż║ąĪ∙iģR╠ņ╩Ūüåų▐ęÄ(gu©®)─ŻūŅ┤¾Ą─’wąąŲ¹▄ć╣½╦ŠŻ¼╩ŪąĪ∙iŲ¹▄ćĄ─╔·æB(t©żi)Ų¾śI(y©©)ĪŻ2024─Ļ3į┬21╚šŻ¼ąĪ∙iģR╠ņ“ĻæĄž║Į─Ė”’wąąŲ¹▄ćĄ─’wąą¾wŻ©┤·╠¢Ż║X3-FŻ®ą═╠¢║ŽĖ±ūCŻ©TCŻ®╔ĻšłŻ¼š²╩Į½@ųąć°├±ė├║Į┐šųą─ŽĄžģ^(q©▒)╣▄└ĒŠų╩▄└ĒŻ¼ś╦ųŠų°įōą═╠¢╝┤īó▀M╚ļ▀m║ĮīÅČ©ļAČ╬ĪŻ

łD31 ąĪ∙iģR╠ņ╚┌┘YÜv╩Ę

l ╬ų╠m╠ž║Į┐šŻ©╔Ž║ŻŻ¼VE25Å═║ŽęĒŻ®Ż║īŻūóė┌ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®čą░l(f©Ī)Ą─Ė▀┐Ų╝╝Ų¾śI(y©©)ĪŻ╬ų╠m╠ž│╔┴óė┌2021─ĻŻ¼į┌2023─Ļ╔Ž░ļ─Ļ═Ļ│╔┴╦ā|į¬╝ēPre-A▌å╚┌┘YĪŻ╬ų╠m╠ž╩ū┐Ņ«a(ch©Żn)ŲĘVE25▓╔ė├Å═║ŽęĒ╝▄śŗŻ¼č▓║Į╦┘Č╚235km/hŻ¼Ų’wųž┴┐2.5揯¼┐╔┤Ņ▌d1├¹±{±éåT║═5├¹│╦┐═Ż¼╩Ū─┐Ū░╩└Įń╔Žęčų¬▌dųž─▄┴”ūŅÅŖĪó┐šķgūŅ┤¾ĪóčąųŲĄ╚╝ēūŅĖ▀Ą─▌d╚╦eVTOLĪŻ2025─Ļ5į┬8╚š,ųąŃyĮūŌīóÅ─╬ų╠m╠ž║Į┐š▓╔┘Å100╝▄VE25 eVTOLŻ¼ųąć°Ńyąą╠ß╣®10ā|į¬╩┌ą┼ų¦│ųĪŻ

łD32 ╬ų╠m╠ž║Į┐š╚┌┘YÜv╩Ę

l ĢrĄ─┐Ų╝╝Ż©╔Ž║ŻŻ¼E20eVToLŻ®: │╔┴óė┌2021─ĻŻ¼═Ļ│╔┴╦1ā|╚╦├±Ä┼Ą─Pre-A▌å╚┌┘YĪŻų„ꬫa(ch©Żn)ŲĘ╩ŪāA▐Dśŗą═E20 eVTOLŻ¼E20 eVTOL╩Ūę╗┐Ņ5ū∙▌d╚╦įOėŗ’wÖCŻ¼░³║¼1├¹’wąąåT║═4├¹│╦┐═Ż¼╩╣ė├ŠG╔½¤o╬█╚ŠĄ─╝āļŖ─▄į┤ĪŻėąą¦▌d║╔Ż║ 450KgĪŻūŅ┐ņĢr╦┘Ż║320╣½└’/ąĪĢrĪŻįOėŗūŅ┤¾║Į│╠×ķ200╣½└’ĪŻč▓║ĮĖ▀Č╚×ķ300├ūų┴600├ūŻ¼ūŅĖ▀┐╔▀_3000├ūĪŻÅ─╔Ž║Ż║ńś“ÖCł÷ĄĮ╠Kų▌¢|ĘĮų«ķT▄ć│╠90╣½└’Ż©ė├Ģr80ĘųńŖŻ®Ż¼▓╔ė├eVToL’wąąŲ„┬Ę│╠65╣½└’Ż©ė├Ģr18ĘųńŖŻ®ĪŻ 2025─Ļ3į┬27╚šŻ¼ĢrĄ─┐Ų╝╝ą¹▓╝═Ļ│╔B+▌åæ(zh©żn)┬į╚┌┘YĪŻ2025─Ļ8į┬8╚šŻ¼ĢrĄ─┐Ų╝╝╬╗ė┌░▓╗š╩Ī╩Å║■╩ą×│øbģ^(q©▒)Ą─╩ūéĆE20 eVTOLųŪįņ╗∙Ąžš²╩Įķ_╣żĮ©įOĪŻ

łD33 ĢrĄ─┐Ų╝╝╚┌┘YÜv╩Ę

l ┴Ńųž┴”(║ŽĘ╩): ╣½╦Š│╔┴óė┌2021─Ļ3į┬Ż¼┐é▓┐╬╗ė┌║ŽĘ╩Ė▀ą┬ģ^(q©▒)ĪŻ2023─Ļ11į┬ZG-ONEĪóZG-VC2┐s▒╚ÖCĪóZG-T6┐s▒╚ÖCĪóZG-D1╦─ÖC²R’wŻ╗┴┴ŽÓ╩ūī├üåų▐═©║Įš╣Ż╗2023─Ļ6į┬Ż¼┬ō(li©ón)Žļäō(chu©żng)═Č═Č┘YŲõ╠ņ╩╣▌å╚┌┘YöĄ(sh©┤)ā|į¬Ż╗ 23─Ļ8į┬═Ļ│╔Ą┌ę╗▌åæ(zh©żn)┬į╚┌┘YŻ¼║ŽĘ╩╠ņ╩╣╗∙ĮĖ·═Č; 2024─Ļ8į┬Ż¼═Ļ│╔Į³ā|į¬╚╦├±Ä┼A▌å╚┌┘YŻ¼ė╔║ŽĘ╩Ė▀═ČŅI═ČŻ¼┐Ų┤¾╣Ķ╣╚ę²ī¦╗∙ĮĪóć°╚A═Č┘YĪó╠N╩ó┘Y▒ŠĪóūŽĘÕ┘Y▒ŠĖ·═ČŻ╗2024─Ļ12į┬Ż¼═Ļ│╔│¼ā|į¬╚╦├±Ä┼A+▌å╚┌┘YĪŻ

łD34 ┴Ńųž┴”╚┌┘YÜv╩Ę

l ė∙’L╬┤üĒŻ©ųķ║ŻŻ¼Matrix 1Å═║ŽęĒŻ®Ż║ė∙’L╬┤üĒ’wąą┐Ų╝╝Ż©ųķ║ŻŻ®ėąŽ▐╣½╦Š│╔┴óė┌2021─ĻŻ¼╣½╦Š┐é▓┐╬╗ė┌ųķ║Ż╩ąŻ¼ė∙’L╬┤üĒ└█ėŗ╚┌┘YŅ~│¼▀^4ā|į¬ĪŻ╣½╦ŠĄ─┤·▒Ē«a(ch©Żn)ŲĘ╩ŪM1Ż¼▀@╩Ūę╗┐Ņ2ćŹ╝ēļŖäė┤╣ų▒ŲĮĄ╣╠Č©ęĒ▌d╚╦ÖCŻ¼▓╔ė├╝āļŖäė┴”║═Å═║ŽęĒśŗą═Ż¼įOėŗ║Į│╠250╣½└’Ż¼ūŅ┤¾╦┘Č╚200╣½└’/ąĪĢrŻ¼5ū∙įOėŗŻ¼╣▓20éĆą²ęĒĪŻ

łD35 ė∙’L╬┤üĒ╚┌┘YÜv╩Ę

l ╬ų’wķL┐šŻ©│╔Č╝Ż¼AE200ą▒ęĒeVToL Ż®Ż║╩ŪšŃĮŁ╝¬└¹┐ž╣╔╝»łFėąŽ▐╣½╦ŠŲņŽ┬ŲĘ┼ŲŻ¼ų┬┴”ė┌╚½Ū“Ą═┐šųŪ╗█Į╗═©’wąąŲ„čą░l(f©Ī)┼c╔╠śI(y©©)╗»▀\ĀIĪŻ╝¬└¹┐ž╣╔╝»łF┼cĄ┬ć°Volocopter╣½╦Š║Žū„Ą─ę╗éĆĒŚ─┐ĪŻ╝¬└¹┐ž╣╔╝»łF╩ŪVolocopterĄ─═Č┘Yš▀ų«ę╗Ż¼ļpĘĮį┌2019─Ļ║×╩┴╦║Žū„ģf(xi©”)ūhŻ¼╣▓═¼═ŲäėļŖäė┤╣ų▒ŲĮĄŻ©eVTOLŻ®’wąąŲ„į┌ųąć°Ą─░l(f©Ī)š╣ĪŻ╬ų’wķL┐šĄ─┤·▒ĒÖCą═╩ŪAE200ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®ĪŻAE200╩Ūę╗┐Ņ5-6ū∙╝ēĄ─āA▐Däė┴”╝āļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż¼ų„ę¬├ķ£╩│Ū╩ą╚”╝░│ŪļH│÷ąął÷Š░Ż¼Š▀éõĖ▀ąį─▄ĪóĖ▀░▓╚½ĪóĄ═įļę¶ĪóĖ▀╩µ▀mĄ╚╠ž³cĪŻAE200╩Ū╚½ć°╩ūéĆ½@Ą├├±║ĮŠų▀m║ĮīÅČ©╩▄└Ē┼·Å═Ą─ėą╚╦±{±é▌d╚╦eVTOLĪŻAE200▓╔ė├Ęų▓╝╩ĮļŖ═Ų▀M(DEP)╝╝ągŻ¼┐╔ęįį┌300├ūų┴1000├ūĄ═┐šŻ¼ęį├┐ąĪĢr250╣½└’Ą─╦┘Č╚’wąą200╣½└’ų┴300╣½└’ĪŻ2023─ĻŻ¼AE200═Ļ│╔┴╦╩ū’wŻ¼▓ó╚ĪĄ├┴╦æę═Żįć’wĪóĄž├µ╚½āA▐D£yįćĪóąĪĮŪČ╚āA▐Dįć’wĄ╚ČÓĒŚĻPµI│╔╣¹ĪŻ

łD36 ╬ų’wķL┐š╚┌┘YÜv╩Ę

l ╔Į║ėąŪ║Į┐Ų╝╝Ż║ 2022─Ļ7į┬27╚šŻ¼┤¾▒ŖŲ¹▄ć╝»łFŻ©ųąć°Ż®╩ū┐ŅļŖäė┤╣ų▒ŲĮĄ(eVTOL)▌d╚╦’wąąŲ„įŁą═ÖCį┌║■─Ž╔Į║ė┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠĒś└¹░l(f©Ī)▓╝Ż¼╝āļŖäėĪó╚½ūįų„’wąąĄ─eVTOL▌d╚╦’wąąŲ„┐╔▀\▌d╦─├¹│╦┐═╝░ąą└Ņ╬’ŲĘ’wąąķL▀_200╣½└’ĪŻ

l ÅVŲ¹╝»łFŻ║ 2024─Ļ3į┬8╚šÅVŲ¹’wąąŲ¹▄ćGOVEį┌ÅVų▌CBD╔Ž┐š▀Mąą’wąąš╣╩ŠŻ¼╩ū┤╬═Ļ│╔į┌│Ū╩ą╣½▒ŖÅ═ļsĄ═┐šŁh(hu©ón)Š│▀Mąą’wąą“×ūCŻ¼×ķÅVŲ¹│Ū╩ą┐šųąĮ╗═©╩ŠĘČ▀\ąą╠Į╦„▀~│÷┴╦ųžę¬ę╗▓ĮĪŻGOVE’wąąŲ¹▄ć▓╔ė├Ęųļx╩ĮÖC¾wśŗą═Ż¼’wąą┼ō║═Ąū▒P┐╔ęįūįė╔Ęųļx╗“ĮM║ŽŻ¼īŹ¼F(xi©żn)’wąą║═Ąž├µąą±éĄ─ūŅā×(y©Łu)└¹ė├ĪŻGOVE’wąąĖ▀Č╚┐╔▀_125├ūŻ¼│ąųž500kgŻ¼┐╔│ą▌d1╚╦ĪŻGOVEę╗┤╬ąįčaļŖ║¾┐╔’wąą25ĘųńŖŻ¼ūŅ┤¾└m(x©┤)║Į200╣½└’Ż¼▀mė├ė┌100-200╣½└’Į╗═©ča│õĪŻ

l ūĘē¶┐š╠ņ┐Ų╝╝(╠Kų▌)ėąŽ▐╣½╦Š: īŻūóė┌╗ņäėāA▐Dą²ęĒeVTOLčą░l(f©Ī)ĪóųŲįņĪóõN╩█┼c▀\ĀIŻ¼┬╩Ž╚═Ļ│╔ćŹ╝ē«a(ch©Żn)ŲĘ(DF-600)Ą┌ę╗ļAČ╬įć’wŻ¼▀MČ╚ć°ā╚Ą┌ę╗Īó╚½Ū“Ą┌Č■ĪŻ╣½╦ŠįO“ę╗┐é▓┐Īóā╔ųąą─Īó3╗∙Ąž”Ż¼▀\ĀI┐é▓┐įOį┌╠Kų▌Ż¼╣ż│╠čą░l(f©Ī)ųąą─įOį┌╬„░▓Ż¼╝╝ągäō(chu©żng)ą┬ųąą─įOį┌▒▒Š®ĪŻ╣½╦Š¼F(xi©żn)ėąłFĻĀęÄ(gu©®)─Ż60ėÓ╚╦Ż¼║╦ą─łFĻĀüĒūįė┌ŪÕ╚AĪó╔ŽĮ╗Īó╬„╣ż┤¾Īó▒▒║ĮĪó─Ž║ĮĄ╚ų¬├¹Ė▀ąŻŻ¼Š▀éõ║Į┐šĪóŲ¹▄ćĪóÖCŲ„╚╦Īó¤o╚╦ÖCĄ╚ų„ÖCŲ¾śI(y©©)15─Ļęį╔Ž╣żū„Įø(j©®ng)ÜvĪŻ

łD37 ūĘē¶┐š╠ņ╚┌┘YÜv╩Ę

Ųõ╦¹Ų¾śI(y©©)▀Ćėą╚AėŅŽ╚ŽĶŻ©║■─ŽķL╔│Īó°Ö∙]Mark1 eVToL’wąąÖCŻ®ĪóWFELY(²R’w║Į┐š)Īó┐ß║┌┐Ų╝╝Ż©Ļæ┐šā╔Ś½’wąąŲ¹▄毮Īóę┴ŠS╠žŻ©─ŽŠ®, ET9-eVToL’wąąŲ¹▄毮Ą╚Ųõ╦¹Ą─äō(chu©żng)ą┬ą═Ų¾śI(y©©)ĪŻ

4.5. eVToLæ¬ė├ł÷Š░

“Ą═┐šĮø(j©®ng)Ø· +” ─Ż╩ĮŽ┬Ż¼┤▀╔·Ė„ŅÉæ¬ė├ł÷Š░ĪŻĄ═┐šĮø(j©®ng)Ø· + ▐r(n©«ng)śI(y©©)Ż║ų·┴”ųŪ╗█▐r(n©«ng)śI(y©©)Ż¼ėą└¹┐╔│ų└m(x©┤)░l(f©Ī)š╣Ż╗Ą═┐šĮø(j©®ng)Ø· + ╬’┴„Ż║ųŪ╗█╬’┴„║═öĄ(sh©┤)ūų╗»┼õ╦═Ą─╝ė╦┘Ų„Ż╗Ą═┐šĮø(j©®ng)Ø· + ┬├ė╬Ż║ķ_═žĄ═┐šŽ¹┘Mą┬śI(y©©)æB(t©żi)Ż╗Ą═┐šĮø(j©®ng)Ø· + č▓ÖzŻ║š¹║Žč▓ÖzĘ■äšĪó╠ß╔²č▓Özą¦┬╩Ż╗Ą═┐šĮø(j©®ng)Ø· + Ž¹Ę└Ż║┤“═©Ž¹Ę└░▓╚½“┐šųą═©Ą└”ĪŻ

ŅAėŗ╬┤üĒeVTOLĄ─æ¬ė├ł÷Š░ų„ę¬ėą╚²éĆĻPµIŻ║╚╦┐┌├▄╝»Ą─│Ū╩ąĄžģ^(q©▒)Īó100-1000 ├ūĄ─Ą═┐šŅIė“Īó³cī”³cĪŻeVTOL ▀\ąąĘų×ķ¤o╚╦±{±éĪóėą╚╦±{±éā╔ĘN─Ż╩ĮŻ¼ųŲįņ╔╠ų„ꬊ█Į╣│Ū╩ą┐═▀\┼cžø▀\ā╔éĆų„ę¬ĘĮŽ“Ż¼▓óĮY║Ž─┐ś╦æ¬ė├ł÷Š░▓╗öÓ═©▀^╝╝ągäō(chu©żng)ą┬┤┘▀M«a(ch©Żn)ŲĘĄ³┤·╔²╝ēĪŻ─┐Ū░Ą─eVTOL ─▄ØMūŃ╔┘┴┐│╦┐═Ą─│Ū╩ą’wąą╗“╩Ū░³╣³▀f╦═Ż¼ļSų°╚½Ū“eVTOL ┴┐«a(ch©Żn)Ż¼Ųõæ¬ė├ł÷Š░īó┤¾Ę∙═žš╣Ż¼Øōį┌æ¬ė├ł÷Š░╔µ╝░│Ū╩ą┐═▀\Ż©UAMŻ®Īóģ^(q©▒)ė“┐═▀\Ż©RAMŻ®Īó│Ū╩ą╬’┴„┼õ╦═Īó╔╠äš│÷ąąĪóŠo╝▒ßt(y©®)»¤Ę■äšĪó╦Įė├’wąąŲ„Ą╚ČÓĘNł÷Š░─Ż╩ĮŻ¼┤¾ų┬┐╔Ęų×ķ▌d╚╦┐═▀\Īó▌d╬’žø▀\Īó╣½╣▓Ę■äšĪóŠ»äš░▓Ę└Īóć°Ę└▄Ŗ╩┬╝░╦Į╚╦’wąąĄ╚┴∙┤¾ŅÉąąśI(y©©)ł÷Š░ĪŻ[4]

łD38 eVToLł÷Š░╗»æ¬ė├

4.6. eVToL«a(ch©Żn)śI(y©©)µ£╩ß└Ē

eVTOL «a(ch©Żn)śI(y©©)µ£ų„ę¬Ęų×ķ’wÖCųŲįņĪó▀\ĀI╩╣ė├║═č▄╔·Ę■äš╚²┤¾ŅIė“ĪŻųąČ╠Ų┌▀Ć╩Ūęįé„Įy(t©»ng)║Į┐š║Į╠ņ╣®æ¬╔╠×ķų„ĪŻ’wÖCųŲįņĘĮ├µŻ¼ę╗░Ńė╔ų„ÖCÅSūįų„įOėŗŻ¼▓ó┬ō(li©ón)║Ž║ĮļŖĪó┐žųŲ║═µ£┬Ę┼õ╠ūĪóäė┴”┼õ╠ūĪóĮYśŗÅS╔╠Īó╣ż│╠Ę■äš┼õ╠ūĪó╗∙ĄAįO╩®Ą╚╣▓═¼ķ_░l(f©Ī)═Ļ│╔ĪŻ

─┐Ū░Ż¼Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣▀M╚ļæ(zh©żn)┬įÖCė÷Ų┌Ż¼eVTOL ū„×ķĄ═┐šĮø(j©®ng)Ø·ųžę¬▌d¾wų«ę╗Ż¼╩Ū╚½ą┬į÷┴┐╩ął÷ĪŻ«öŪ░Ż¼╚½Ū“ęčė┐¼F(xi©żn)924 ą═eVTOL Ė┼─Ņ«a(ch©Żn)ŲĘŻ¼│²┤¾┴┐│§äō(chu©żng)Ų¾śI(y©©)═ŌŻ¼╚½Ū“║Į┐ščbéõŠ▐Ņ^Īóé„Įy(t©»ng)╗“ą┬┼d▄ćŲ¾Īó╗ź┬ō(li©ón)ŠW(w©Żng)┐Ų╝╝╣½╦ŠŠ∙į┌┤╦ŅIė“╝ė╦┘▓╝ŠųĪŻ

łD39 eVToL«a(ch©Żn)śI(y©©)µ£║╦ą─Łh(hu©ón)╣Ø(ji©”)

4.7. ╬ų’wķL┐šŲ¾śI(y©©)Ęų╬÷Ż© SWOTĘų╬÷Ż®

╬ų’wķL┐š╩Ū╝¬└¹┐ž╣╔╝»łFŲņŽ┬ŲĘ┼ŲŻ¼╩Ūę╗╝ęęįĄ═┐š│÷ąąśI(y©©)äš×ķ║╦ą─Ą─┐Ų╝╝╣½╦ŠŻ¼ūį│╔┴óęįüĒć·└@eVTOLŻ©ļŖäė┤╣ų▒ŲĮĄ║Į┐šŲ„Ż®čą░l(f©Ī)Īó╔·«a(ch©Żn)Īó▀\ŠSĪóĘ■äš╝╝ąg│ų└m(x©┤)äō(chu©żng)ą┬Ż¼ų┬┴”ė┌╚½Ū“Ą═┐šųŪ╗█Į╗═©’wąąŲ„čą░l(f©Ī)┼c╔╠śI(y©©)╗»▀\ĀIŻ¼╠ß╣®╚½Ū“ŠG╔½Ą═┐š│÷ąąĮŌøQĘĮ░ĖĪŻ╬ų’wķL┐šŲņŽ┬╚½ūįčąæ(zh©żn)┬į«a(ch©Żn)ŲĘAE200╩Ūę╗ą═5-6ū∙╝ēāA▐Dą²ęĒ╝āļŖäė┤╣ų▒ŲĮĄėą╚╦±{±é▌d╚╦eVTOLŻ¼▓╔ė├å╬ęĒĘų▓╝╩ĮāA▐Däė┴”įOėŗ┼cĘų▓╝╩ĮļŖ═Ų▀MŻ©DEPŻ®╝╝ągŻ¼═¼Ģr▓╔ė├ČÓäė┴”╚▀ėÓ║═╩¦ą¦░▓╚½įOėŗĪŻ«a(ch©Żn)ŲĘčą░l(f©Ī)ĘĮ├µŻ¼╚½ūįčąæ(zh©żn)┬į«a(ch©Żn)ŲĘAE200Ēś└¹═Ļ│╔╚½│▀┤ńĪó╚½ųž┴┐Īó╚½░³ŠĆāA▐D▀^Č╔Ą╚ŽĄ┴ą’wąąįć“×╦∙ėą┐Ų─┐Ż¼▓ó╩ū┤╬ī”═Ō╣½ķ_š╣╩Š’wąąĪŻ

╣½╦Šäō(chu©żng)╩╝╚╦╣∙┴┴╝µCEOĪŻ▓®╩┐«ģśI(y©©)ė┌─ŽŠ®║Į┐š║Į┤¾īW║Į┐šėŅ║ĮīWį║Ž╚▀MįOėŗ╝╝ągć°Ę└ųž³cīW┐ŲīŹ“×╩ęŻ¼2016─Ļ╚ļ▀xĪČžöĖ╗ĪĘŻ©ųą╬─░µŻ®įu▀xĄ─“ųąć°40╬╗40ÜqęįŽ┬╔╠ĮńŠ½ėó”ĪŻ╬ų’wķL┐šČŁ╩┬ķLĪó╝¬└¹┐Ų╝╝╝»łFĖ▒┐é▓├ŅÖ╬─µ├╔Ž░±ĪČ2024─ĻČ╚äō(chu©żng)śI(y©©)╝ęĪĘĪŻ

╣½╦Š░l(f©Ī)š╣Üv│╠Ż║

l 2020─Ļ9į┬16╚šŻ¼╦─┤©¤o╚╦ÖCŲ¾śI(y©©)░┴ä▌╝ė╚ļ╝¬└¹┐Ų╝╝„ŌŽ┬Ż¼Ė³├¹╬ų’wķL┐šķ_ą┬ŠųĪŻ

l 2021─Ļ2į┬14╚šŻ¼╬ų’wķL┐š┼cĄ┬ć°Volocopter│╔┴ó║Ž┘Y╣½╦ŠŻ¼Volocopterū„×ķ╚½Ū“│Ū╩ą┐šųą│÷ąąŅIė“Ą─Ž╚ąąš▀Ż¼į┌ąąśI(y©©)ųą╠Äė┌ŅIŽ╚╬╗ų├ĪŻ╣½╦Šīóė╔╬ų’wķL┐š┐ž╣╔Ż¼┐é▓┐┬õæ¶│╔Č╝Ż¼▓óīó│╔Č╝ū„×ķ╚½Ū“│Ū╩ą┐šųą│÷ąąĄ─╩ū░l(f©Ī)│Ū╩ąų«ę╗Ż¼ų·═Ų│╔Č╝│Ū╩ą┐šųąĮ╗═©░l(f©Ī)š╣ĪŻ

l 2023─Ļ6į┬30╚šŻ¼“╝¬└¹╬ų’wķL┐š”═Ļ│╔╩ū┤╬╩ął÷╗»╚┌┘YŻ¼╚┌┘YĮŅ~│¼▀^1ā|į¬Ż¼ė╔╚A┐ž╗∙ĮŅI═ČŻ¼į¬║╠įŁ³cĪó°Ö╚A║Į┐šĪó┐š╠ņ░┐ŽĶĖ·═ČĪŻ▒Š▌å╚┌┘Yīóų„ę¬ė├ė┌╚½ūįų„ų¬ūR«a(ch©Żn)ÖÓĄ─AE200│ų└m(x©┤)čą░l(f©Ī)╝░╩ął÷░l(f©Ī)š╣Ą╚ĪŻ┤╦┤╬╚┌┘Yė╔╝¬└¹┐Ų╝╝╝»łFĖ▒┐é▓├ŅÖ╬─µ├ĦŅIłFĻĀ═Ļ│╔ĪŻ

l 2023─Ļ7į┬26╚šŻ¼╝¬└¹╬ų’wķL┐š┼c╚A²ł║Į┐šį┌│╔Č╝║×╩¬Ü╝ęæ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼╬ų’wķL┐šīóū„×ķ╚A²ł║Į┐š║╦ą─ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®╠ß╣®╔╠ĪŻ═¼ĢrŻ¼╚A²ł║Į┐š┼c╬ų’wķL┐š║×╩100╝▄AE200ęŌŽ“▓╔┘Åģf(xi©”)ūhĪŻ┤╦┤╬▀_│╔║Žū„ś╦ųŠų°ć°ā╚ļŖäė┤╣ų▒ŲĮĄ’wąąŲ„Ż©eVTOLŻ®┼c╣½äš║Į┐šŅIė“Ą─╩ū┤╬äō(chu©żng)ą┬┬ō(li©ón)║ŽĪŻ

l 2023─Ļ12į┬13╚šŻ¼╬ų’wķL┐š┐Ų╝╝(│╔Č╝)ėąŽ▐╣½╦Šą¹▓╝═Ļ│╔═Ļ│╔ą┬ę╗▌åæ(zh©żn)┬į╚┌┘YŻ¼┤╦▌åŅI═ČĘĮ×ķųą┐Ųäō(chu©żng)ąŪŻ¼Ė·═ČĘĮ×ķ╠N╩ó┘Y▒ŠĪó║ŻŅŻ┘Y▒ŠĪó╚A╬„ĮųŪĪó╦─┤©õh│ßĪó┐šĖ█┘Y▒ŠŻ¼└Ž╣╔¢|╚A┐ž╗∙Į│ų└m(x©┤)╝ė┤aĪŻ╚┌┘Y┘YĮė├ė┌╬ų’wķL┐š╚½ūįų„ų¬ūR«a(ch©Żn)ÖÓĄ─AE200ą═eVTOLĄ─│ų└m(x©┤)čą░l(f©Ī)Īó▀m║Į╚ĪūC╝░╩ął÷═žš╣ĪŻ

l 2024─Ļ6į┬13╚šŻ¼╬ų’wķL┐š╚½ūįčąæ(zh©żn)┬į«a(ch©Żn)ŲĘAE200ļŖäė┤╣ų▒ŲĮĄ║Į┐šŲ„Ż©eVTOLŻ®“×ūCÖCĒś└¹═Ļ│╔╚½│▀┤ńĪó╚½ųž┴┐Īó╚½░³ŠĆāA▐D▀^Č╔Ą╚ŽĄ┴ą’wąąįć“×╦∙ėą┐Ų─┐Ż¼│╔×ķųąć°╩ūéĆĪó╚½Ū“Ą┌Č■éĆ═Ļ│╔įōŅÉįć“×┐Ų─┐Ą─eVTOLŲ¾śI(y©©)Ż¼×ķ┴┐«a(ch©Żn)ÖCą═ĄņČ©┴╦╝╝ąg╗∙ĄAĪŻ

l 2024─Ļ6į┬23╚šŻ¼╬ų’wķL┐šŲņŽ┬╩ū┐Ņ’wąąŲ¹▄ć═Ļ│╔╩ū┤╬╣½ķ_’wąąŻ¼▀@╩Ū╬ų’wķL┐š╩ū┤╬ī”╣½▒Ŗ╚½ĘĮ╬╗Ąžš╣╩Š╬ų’wķL┐šAE200“×ūCÖC╚½āA▐D’wąąįć“×ĪŻį┌ČÓ╝ę├Į¾wĄ─ęŖūCŽ┬Ż¼AE200“×ūCÖCĒś└¹═Ļ│╔╚½│▀┤ńĪó╚½ųž┴┐Īó╚½░³ŠĆāA▐D▀^Č╔Ą╚ŽĄ┴ą’wąąįć“×╦∙ėą┐Ų─┐Ż¼│╔×ķųąć°╩ūéĆĪó╚½Ū“Ą┌Č■éĆ═Ļ│╔įōŅÉįć“×┐Ų─┐Ą─eVTOLŲ¾śI(y©©)ĪŻō■(j©┤)ŽżŻ¼AE200ą═╠¢▀m║Į║ŽĖ±īÅČ©╣żū„š²ĘĆ(w©¦n)▓ĮĖ▀ą¦═Ų▀MŻ¼▀Ćīó▀Mąąę╗ŽĄ┴ąįć“×┼cįć’wĪŻ╬ų’wķL┐š╩ął÷┐é▒O(ji©Īn)┘MŹ╣ŅAėŗŻ¼╬┤üĒį┌├±║Į▓┐ķTŅC░l(f©Ī)▀m║ĮūC║¾ėą═¹▀M╚ļ┴┐«a(ch©Żn)║══Čė├Ż¼ŅA╣└į┌2026─ĻŪ░║¾Ż¼│╔Č╝╩ą├±╝┤┐╔¾w“×ę╗ą®ąĪ┼·┴┐Ą─╣╠Č©║ĮŠĆĪŻ

l 2024─Ļ6į┬27╚šŻ¼╬ų’wķL┐š═Ļ│╔B▌åöĄ(sh©┤)ā|į¬╚┌┘YŻ¼äō(chu©żng)Ž┬Į³ā╔─Ļć°ā╚Ą═┐šĮø(j©®ng)Ø·eVTOLąąśI(y©©)└’å╬╣PęÄ(gu©®)─ŻūŅ┤¾Ą─╚┌┘YĪŻ▒Š▌å╚┌┘Yė╔▓▀į┤┘Y▒Šų„═ČŻ¼╚A┐ž╗∙ĮĪóųą┐Ųäō(chu©żng)ąŪĪó░┐ŽĶ╠ņąąĪó╚¬ų▌║ŻŅŻĄ╚ūĘ═ČĪŻ╚┌┘Y┘YĮīóų„ę¬ė├ė┌ŲņŽ┬╚½ūįčą«a(ch©Żn)ŲĘAE200Ą─čą░l(f©Ī)┼c╔╠śI(y©©)╗»▀M│╠Ż¼╝ė╦┘│Ū╩ą┐šųąĮ╗═©Ą─┬õĄžŻ¼┤┘▀Mųąć°Ą═┐šĮø(j©®ng)Ø·Ą─Ė▀┘|┴┐░l(f©Ī)š╣ĪŻ

l 2024─Ļ7į┬29╚šŻ¼╦─┤©╬ų’wķL┐š┐Ų╝╝░l(f©Ī)š╣ėąŽ▐╣½╦Šą¹▓╝B▌å╚┌┘YūĘ═ČŻ¼═Č┘YĘĮ×ķ│╔Č╝ųž«a(ch©Żn)╗∙ĮĪŻ

l 2024─Ļ11į┬13╚šŻ¼╬ų’wķL┐š┼c╣żŃyĮūŌ║×╩120╝▄AE200ęŌŽ“▓╔┘Åėåå╬Ż¼äō(chu©żng)Ž┬ć°ā╚║Į┐šĮ╚┌ūŌ┘U╩ął÷╔ŽĄ─eVTOL«a(ch©Żn)ŲĘå╬╣PūŅ┤¾ėåå╬ĪŻ

l 2024─Ļ12į┬12╚šŻ¼╬ų’wķL┐š╚½Ū“┐é▓┐╗∙Ąžį┌│╔Č╝ķ_╣żŻ¼╣▓äō(chu©żng)Ą═┐š«a(ch©Żn)śI(y©©)ą┬Ė▀ĄžĪŻįōĒŚ─┐╬╗ė┌╦─┤©╩Ī│╔Č╝╩ą╬┤üĒ┐Ų╝╝│Ū——Ą═┐šĮø(j©®ng)Ø·Ż©’wąąŲ„ųŲįņŻ®«a(ch©Żn)śI(y©©)ł@Ż¼┼c│╔Č╝╠ņĖ«ć°ļHÖCł÷ŽÓÓÅŻ¼╣▓ĘųČ■Ų┌Į©įOĪŻ┤╦┤╬ķ_╣żĄ─ę╗Ų┌ĒŚ─┐š╝Ąž├µĘe╝s×ķ30«ĆŻ¼ęÄ(gu©®)äØĮ©ų■├µĘe▀_2.67╚fŲĮĘĮ├ūĪŻ

l 2024─Ļ12į┬19╚šŻ¼ė╔äō(chu©żng)śI(y©©)║┌±Rų„▐kĄ─“Ą┌16ī├äō(chu©żng)śI(y©©)╝ę─ĻĢ■”Ż¼╬ų’wķL┐šČŁ╩┬ķLĪó╝¬└¹┐Ų╝╝╝»łFĖ▒┐é▓├ŅÖ╬─µ├æ{ĮĶŲõį┌Ą═┐šĮø(j©®ng)Ø·ŅIė“Ą─ķ_═žäō(chu©żng)ą┬Ż¼╔Ž░±ĪČ2024─ĻČ╚äō(chu©żng)śI(y©©)╝ęĪĘĪŻ

l 2025─Ļ6į┬11╚šŻ¼╦─┤©╬ų’wķL┐š┐Ų╝╝░l(f©Ī)š╣ėąŽ▐╣½╦Š┼c┼P²łļŖÜŌ“īäė╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQ “┼P²łļŖ“ī”Ż®š²╩Įą¹▓╝║Ž┘Y│╔┴ó“šŃĮŁ²ł’wļŖ“ī┐Ų╝╝ėąŽ▐╣½╦Š”Ż¼Š█Į╣║Į┐šŲ„ļŖ═Ų▀MŽĄĮy(t©»ng)╝░ŽÓĻP«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)ųŲįņŻ¼═ŲäėĄ═┐šĮø(j©®ng)Ø·Īóą┬─▄į┤║Į┐šŲ„╝░ŠG╔½║Į┐š╝╝ągĖ’ą┬Ż¼ų·┴”╚½Ū“║Į┐š«a(ch©Żn)śI(y©©)╔²╝ēĪŻ

l 2025─Ļ5į┬7╚šŻ¼╬ų’wķL┐š┼cĮ©ąą╦─┤©╩ĪĘųąąĪóĮ©ą┼ĮūŌ║×╩┴╦æ(zh©żn)┬įģf(xi©”)ūhĪŻ╦─┤©╩ĪĘųąąĪóĮ©ą┼ĮūŌīó×ķ╬ų’wķL┐š╠ß╣®┐éĮŅ~60ā|į¬╚╦├±Ä┼Ą─╚½ĘĮ╬╗Į╚┌ūŌ┘U║═Ė„ŅÉĮ╚┌Ę■䚯¼ŽĄ─┐Ū░ć°ā╚eVTOLŅIė“ūŅĖ▀╚┌┘YūŌ┘U╩┌ą┼Ņ~Č╚ĪŻ═¼ĢrŻ¼╚²ĘĮīóśŗĮ©“čą░l(f©Ī)-ųŲįņ-õN╩█-▀\ĀI”╚½ų▄Ų┌Į╚┌ĮŌøQĘĮ░ĖŻ¼×ķąąśI(y©©)śõ┴ó«a(ch©Żn)╚┌ģf(xi©”)═¼Ą─ą┬ĘČ╩ĮĪŻ

l 2025─Ļ5į┬12╚šŻ¼╬ų’wķL┐š┼cųąąą╦─┤©╩ĪĘųąąĪóųąŃyĮūŌ▀_│╔æ(zh©żn)┬į║Žū„Ż¼╚²ĘĮ║×╩120╝▄AE200ęŌŽ“▓╔┘Åėåå╬Ż¼▓óīó×ķ╬ų’wķL┐šĄ─░l(f©Ī)š╣╠ß╣®╚½ĘĮ╬╗ĪóČÓīė┤╬Ą─ć°ļH╗»Į╚┌Ę■䚯¼╠ß╔²ć°ļHĖéĀÄ┴”ĪŻ

l 2025─Ļ8į┬7╚šŻ¼╬ų’wķL┐š“╔·«a(ch©Żn)┘|┴┐ŽĄĮy(t©»ng)”╬─╝■š²╩Į½@Ą├PCīÅ▓ķĮM┼·£╩Ż¼ś╦ųŠų°╣½╦ŠPC╚ĪūC═Ļ│╔ļAČ╬ąįĄ─īŹ┘|ąį└’│╠▒«ĪŻ▀@╩Ū╬ų’wķL┐šĒææ¬Ą═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣ąĶŪ¾Ż¼ę└ō■(j©┤)▀m║ĮīÅČ©ŽÓĻPš■▓▀║═│╠ą“Ż¼ŠC║Ž┐╝┴┐AE200ą═╠¢║ŽĖ±TCīÅČ©┼c╔·«a(ch©Żn)įS┐╔PCīÅČ©▓óąą┐╔ąąąįŻ¼╚ĪĄ├Ą─ųžę¬│╔╣¹ĪŻ┤╦┤╬╬─╝■½@┼·Ż¼ėą┴”▒ŻūC╔·«a(ch©Żn)ųŲįņĄ─AE200║Į┐šŲ„Ż║╩╝ĮKĘ¹║ŽĮø(j©®ng)┼·£╩Ą─įOėŗŻ¼╩╝ĮK╠Äė┌░▓╚½┐╔ė├ĀŅæB(t©żi)Ż¼×ķ║¾└m(x©┤)«a(ch©Żn)ŲĘ┼·┴┐╔·«a(ch©Żn)ĄņČ©łįīŹ╗∙ĄAĪŻ

łD40 ╬ų’wķL┐šŲ¾śI(y©©)╬─╗»

l ╬ų’wķL┐šŲ¾śI(y©©)SWOT Ęų╬÷Ż║

Strenths(ā×(y©Łu)ä▌)Ż║1.Ų¾śI(y©©)┐é▓┐╬╗ė┌╦─┤©│╔Č╝Ż¼Ž¹┘Mų«Č╝Ż¼Ų¹▄ćųŲįņ┤¾│Ū╩ąų«ę╗Ż¼│╔Č╝╩Ūć°ā╚╩ū┼·26éĆ═©║Į«a(ch©Żn)śI(y©©)ŠC║Ž╩ŠĘČģ^(q©▒)ų«ę╗Ż¼ę▓╩Ū╚½ć°╩ū┼·Ą═┐š┐šė“╣▄└ĒĖ─Ė’įć³c│Ū╩ąŻ¼Š▀éõ┴╦╬┤üĒų¦│ųeVToLčą░l(f©Ī)╝░ŽÓĻPł÷Š░╔╠śI(y©©)╗»æ¬ė├Ą─╗∙ĄAĪŻ2. │╔Č╝╩ąĄ─«a(ch©Żn)śI(y©©)š■▓▀ų¦│ųŻ¼│╔Č╝╩ą╬┤üĒ«a(ch©Żn)śI(y©©)ĘĮŽ“░³└©“╬┤üĒĮ╗═©”, Ūę│╔Č╝╩ą«a(ch©Żn)śI(y©©)╗∙ĮęčĮø(j©®ng)═Č┘Y╚ń╣¹įōŲ¾śI(y©©)Ż¼╬┤üĒ╚įīó┤¾┴”ų¦│ųeVToLĄ─čą░l(f©Ī)║═╔╠śI(y©©)╗»ĪŻ3. Ų¾śI(y©©)Ą─AE200ą═╠¢Ą─eVToL’wąąŲ¹▄ć─┐Ū░ęčĮø(j©®ng)½@Ą├ŽÓĻPšJūCŻ¼═Ļ│╔╩ū┤╬╔╠č▌ĪŻ4. ╣½╦Š▒│┐┐╝¬└¹╝»łFŻ¼«a(ch©Żn)śI(y©©)┘Y▒Šą█║±Ż¼Ūę╝¬└¹╝»łFėąįņ▄ć║═įņ░l(f©Ī)äėÖCŽÓĻPĄ─╝╝ągā×(y©Łu)ä▌Ż¼ŽÓĻPłFĻĀ╬┤üĒ┐╔┘x─▄Ų¾śI(y©©)čą░l(f©Ī)eVToLļŖÖC╝░ļŖ═ŲŽĄĮy(t©»ng)Ą╚ĪŻ

Weakness(┴ėä▌)Ż║1. Ų¾śI(y©©)ŽÓ▌^ė┌ąąśI(y©©)ā╚Ųõ╦¹Ą─╣½╦Šā|║ĮųŪ─▄Ą╚Ż¼░l(f©Ī)š╣╚įėą▓ŅŠÓŻ╗─┐Ū░ā|║ĮųŪ─▄ęčĮø(j©®ng)═Ļ│╔╔Ž╩ąŻ¼╬ų’wķL┐š─┐Ū░╠Äė┌B▌å╚┌┘YļAČ╬Ż¼šf├„╣½╦ŠĄ─╔╠śI(y©©)─Ż╩ĮęčĮø(j©®ng)╗∙▒ŠŪÕ╬·Ż¼Ą½╣½╦Š─┐Ū░Ą─śI(y©©)äš▀Ć╬┤ĄĮ─▄ūįų„Įø(j©®ng)ĀIŻ¼┼▄±R╚”ĄžĄ─C▌å╚┌┘YļAČ╬ĪŻ2. ╣½╦Š╬╗ė┌│╔Č╝╩ąŻ¼ŽÓ▌^ė┌╔Ņ█┌Īó▒▒Š®Īó╔Ž║ŻĪóÅVų▌┤¾│Ū╩ąČ°ęčŻ¼ŽÓĻP«a(ch©Żn)śI(y©©)µ£Ą─╝»╚║┬įĄ═ĪŻ

Oppertuinties(ÖCĢ■)Ż║1. ╣½╦Šū„×ķ╬„▓┐ģ^(q©▒)ė“eVToL¼F(xi©żn)ļAČ╬ūŅįńīŹ¼F(xi©żn)eVToLįć’w╔╠śI(y©©)╗»Ą─Ų¾śI(y©©)Ż¼╬┤üĒėą═¹│╔×ķĦäė╬„╚²ĮŪ│Ū╩ą╚║eVToLŽÓĻP«a(ch©Żn)śI(y©©)╝»╚║░l(f©Ī)š╣Ą─Ņ^▓┐Ų¾śI(y©©)ĪŻ2. eVToLū„×ķ─┐Ū░Ą═┐šĮø(j©®ng)Ø·Ž┬Ą─¤ßķT╝ÜĘų┘ÉĄ└Ż¼Ė„éĆ│Ū╩ąČ╝į┌│÷┼_ŽÓĻPĄ─«a(ch©Żn)śI(y©©)ų¦│ų’wąąŲ¹▄ć«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ĪŻ

Threats(═■├{)Ż║1. ─┐Ū░ąąśI(y©©)ā╚ęčĮø(j©®ng)ėąöĄ(sh©┤)╩«éĆŲ¾śI(y©©)į┌eVToL┘ÉĄ└ā╚▓╝ŠųŻ¼į┌╦─┤©╩Ī═¼Ų┌ĖéĀÄĄ─Ų¾śI(y©©)╬ų╠m╠ž║Į┐šŻ¼╣½╦Š┐é▓┐į┌╔Ž║Ż╩ąŻ¼Ą½ę“įō╣½╦ŠĄ─╣╔¢|ų«ę╗×ķūįžĢ╩ąć°┘YŽ┬Ą─«a(ch©Żn)śI(y©©)╗∙ĮŻ©ūįžĢäō(chu©żng)ą┬┘Y▒ŠŻ®Ż¼╬ų╠m╠ž═¼Ų┌ę▓į┌╦─┤©ūįžĢ╩ą▓╝ŠųeVToL╗∙ĄAįO╩®Į©įOŻ¼╬┤üĒ┐╔─▄┼c╣½╦Šą╬│╔ģf(xi©”)═¼ĖéĀÄĻPŽĄĪŻ2.╣½╦Š╠Äė┌«a(ch©Żn)śI(y©©)µ£Ą─ųąė╬Ż¼ų„ę¬═Ļ│╔eVToLĄ─įOėŗ║═š¹ÖCĄ─čb┼õųŲįņŻ╗Ą½─┐Ū░įōąąśI(y©©)╚į┤µį┌Ų┐Ņi╝░Ųõ╦¹ŽÓĻPå¢Ņ}ĪŻ░³└©aŻ®«a(ch©Żn)śI(y©©)µ£╔Žė╬Č╬╗∙ĄAįO╩®Į©įOžĮ┤²Į©įOŻ╗ b) «a(ch©Żn)śI(y©©)µ£╔Žė╬Č╬äė┴”ļŖ│žĄ──▄┴┐├▄Č╚å¢Ņ}ĪóeVToLļŖÖCĄ─░l(f©Ī)¤ßĄ╚å¢Ņ}ųŲ╝sų°eVToL’wąąŲ¹▄ćĄ─└m(x©┤)║Į╝░░▓╚½ąįĄ╚å¢Ņ}Ż╗c) ’wąąŲ¹▄ć«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ŽÓĻPš■▓▀Ę©ęÄ(gu©®)▓╗╚½Ż¼─┐Ū░╚įį┌├■╦„Ż¼¼F(xi©żn)─┐Ū░ī”║Į┐šģ^(q©▒)ė“╣▄ųŲĪó’wąą┐šė“Ą─äØĘųĄ╚╚įąĶę¬ę╗Č╬Ģrķg═Ļ╔Ųš■▓▀╝░ęÄ(gu©®)š┬ųŲČ╚Ż¼▀@╩╣Ą├╣½╦Š╬┤üĒ▓┐ĘųśI(y©©)䚥─░l(f©Ī)š╣╠Į╦„┐╔─▄╠Äė┌╗ę╔½ĄžÄ¦Ż╗ dŻ®Ž¹┘Mš▀ī”eVToL’wąąŲ¹╚▒Ę”šJūRŻ¼ī”’wąąŲ¹▄ćĄ─░▓╚½ąį╚įąĶę¬ę╗Č╬ĢrķgĮė╩▄ĪŻ 3. ╣½╦ŠĄ─Øōį┌ĖéĀÄī”╩ųŻ¼╚ńĄ╬Ą╬ĪóĖ▀Ą┬Ą╚─┐Ū░╔ąį┌ė^═¹Ż¼▓ó╬┤Ž┬ł÷Ż╗Ą╬Ą╬ū„×ķ¼F(xi©żn)─┐Ū░toCČ╦ūŅ┤¾Ą─┤“▄ć▄ø╝■Ż¼╬┤üĒ’wąąŲ¹▄ćĄ─ę╗éĆł÷Š░╗»æ¬ė├“┐šųą│÷ūŌ▄支¼┐╔─▄┼cĄ╬Ą╬Ų¾śI(y©©)ą╬│╔ļ[ąįĄ─ĖéĀÄĻPŽĄĪŻŲõųąę╗ĘN┐╔─▄╩Ū║Žū„Ż¼Ą╬Ą╬ą┬į÷ķ_Ę┼“┐šųą│÷ūŌ▄攥─┤“▄ćŲĮ┼_Ż¼Å─ųąé“Į│ķ│╔Ż¼į┌«a(ch©Żn)śI(y©©)µ£─®Č╦į÷╝ė╩š┘MŻ¼▓╗└¹ė┌eVToLĄ─įć³c═ŲÅVŻ╗┴Ēę╗ĘN┐╔─▄Ą─Ą╬Ą╬öyĦtoCČ╦«ö┐═æ¶┘Yį┤Ż¼Ž┬ł÷╩š┘ÅŲ¾śI(y©©)╝╝ąg║¾Ż¼ūįų„▀\ĀIŻ¼ŲĮ┼_┘Yį┤┤¾┴”Ę÷│ųŻ¼│╔×ķąąśI(y©©)ā╚Ą─ą┬Ėéē┼öÓš▀Ż©╬┤┐╝æ]š■▓▀Ą─╣▄┐žŽ▐ųŲŻ®ĪŻ

5. Ą═┐šĮø(j©®ng)Ø·ąąśI(y©©)░l(f©Ī)š╣Ų┐Ņi╝░╬┤üĒš╣═¹

łD41 Ą═┐šĮø(j©®ng)Ø·ąąśI(y©©)¼F(xi©żn)ļAČ╬Ą─═┤³c

5.1. ┐šė“╣▄└Ē┼cĘ©ęÄ(gu©®)¾wŽĄŻ║ģf(xi©”)═¼╣▄└Ē┼cīÅ┼·ą¦┬╩å¢Ņ}

ģf(xi©”)═¼╣▄└Ēå¢Ņ}Ż¼Ą═┐š┐šė“╔µ╝░├±║ĮĪó┐š▄ŖĪóĄžĘĮš■Ė«Ą╚ČÓéĆ╣▄└Ē▓┐ķTŻ¼╚ń║╬Į©┴óę╗éĆĖ▀ą¦Ą─ģf(xi©”)═¼╣▄└ĒÖCųŲŻ¼┤“ŲŲ“ą┼Žó╣┬Źu”║═“ŚlēKĘųĖŅ”╩ŪĻPµIĪŻīÅ┼·ą¦┬╩å¢Ņ}Ż¼─┐Ū░Ą─║ĮŠĆ║═’wąąėŗäØīÅ┼·┴„│╠╚įŲ½Ž“é„Įy(t©»ng)═©║ĮŻ¼┴„│╠Å═ļsĪóų▄Ų┌ķLŻ¼¤oĘ©▀mæ¬╬┤üĒĖ▀Ņl┤╬ĪóŠW(w©Żng)Įj╗»Ą─¤o╚╦±{±é’wąąąĶŪ¾ĪŻ╬┤üĒžĮ┤²Į©┴óöĄ(sh©┤)ūų╗»Īóūįäė╗»Ą─īÅ┼·ŽĄĮy(t©»ng)ĪŻĘ©ęÄ(gu©®)£■║¾å¢Ņ}Ż¼ßśī”eVTOL ▀\ĀIĪóĄ═┐š╗∙ĄAįO╩®ś╦£╩Īó╔╠śI(y©©)▒ŻļUĄ╚ĘĮ├µĄ─Ę©┬╔Ę©ęÄ(gu©®)╔ąī┘┐š░ūŻ¼žĮ┤²ĒöīėįOėŗ│÷┼_ĪŻ

Į³─ĻüĒŻ¼Ą═┐šĮø(j©®ng)Ø·╦∙╔µ╝░ąąśI(y©©)Č╝Ą├ĄĮ┴╦┐ņ╦┘░l(f©Ī)š╣Ż¼Ą½ąąśI(y©©)š¹¾w░l(f©Ī)š╣Üv│╠▌^Č╠Ż¼ŽÓĻPĘ©┬╔Ę©ęÄ(gu©®)ĪóąąśI(y©©)ś╦£╩║═╣▄└Ē¾wŽĄ╚įį┌▓╗öÓ═Ļ╔ŲĪŻ╬ęć°├±║ĮŠųš²ĘeśOķ_š╣═©ė├║Į┐š’wąąŲ„Īó¤o╚╦’wąąŲ„ęį╝░eVTOL Ą╚Ą─▀m║ĮīÅ▓ķ╣żū„Ż¼╚¶║¾└m(x©┤)ļyęį═©▀^▀m║ĮīÅ▓ķ╗“╬┤üĒ│÷┼_Ą─Ųõ╦¹▀m║ĮŅIė“Ę©┬╔Ę©ęÄ(gu©®)ĪóąąśI(y©©)ś╦£╩Īó«a(ch©Żn)śI(y©©)š■▓▀Ą╚ī”ŽÓĻP’wąąŲ„įņ│╔Ž▐ųŲŻ¼┐╔─▄Ģ■ī”ąąśI(y©©)░l(f©Ī)š╣▀M│╠įņ│╔▓╗└¹ė░ĒæĪŻeVTOL ąĶĮø(j©®ng)Üvįć’wĪó╔ĻšłĪóīÅ▓ķĪó╚ĪūCĄ╚ļAČ╬▓┼┐╔╚ĪĄ├«a(ch©Żn)ŲĘą═╠¢║ŽĖ±ūCŻ¼į┘ĄĮšµš²▀M╚ļ┼·«a(ch©Żn)ĪóĮ╗ĖČĪó╔╠śI(y©©)▀\ĀIļAČ╬╚įąĶ▌^ķLĢrķgĪŻ

5.2. ╝╝ąg┼c░▓╚½Ż║ļŖ│žŲ┐ŅiĪó’wąąŲ„┐╔┐┐ąį┼c╣½╣▓░▓╚½å¢Ņ}

░▓╚½╩ŪĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣▓╗┐╔ėŌįĮĄ─╝tŠĆĪŻĖ▀ąį─▄ļŖ│žÄ¦üĒĄ─¤ß╩¦┐ž’LļU’@ų°į÷╝ėŻ╗ą²ęĒäė┴”’wÖCŻ©═©│Ż╩Ūų▒╔²ÖCŻ®į┌Ž┬ĮĄ/ų°ĻæĢr┐╔─▄▀M╚ļ£uŁh(hu©ón)ĀŅæB(t©żi)Ż¼įņ│╔ą²ęĒ═Ų┴”Ą─ōp╩¦ĪŻ«öŪ░eVTOL ÅS╔╠ę╗░ŃāHėą×ķöĄ(sh©┤)▓╗ČÓĄ─öĄ(sh©┤)╝▄įŁą═ÖCŻ¼╚¶į┌’wąą£yįć▀^│╠ųą░l(f©Ī)╔·░▓╚½ąį’LļUŻ¼ī”ų„ÖCÅSĄ─┤“ō¶Š▐┤¾ĪŻ

ļŖ│žŲ┐ŅiŻ║╚ńŪ░╦∙╩÷Ż¼ļŖ│žĄ──▄┴┐├▄Č╚Īó裣h(hu©ón)ē█├³║═░▓╚½ąį╩ŪųŲ╝sĪŻeVTOL ╔╠śI(y©©)║Į│╠║═Įø(j©®ng)Ø·ąįĄ─ūŅ┤¾╝╝ągŲ┐ŅiĪŻ║╦ą─╝╝ągĘĮ├µŻ¼ļŖ│žĪó’w┐žĪó▌p┴┐╗»Ą╚╠¶æ(zh©żn)│ų└m(x©┤)┤µį┌Ż╗ė╚Ųõį┌ļŖ│žŁh(hu©ón)╣Ø(ji©”)Ż¼╬ęéāŅAėŗŽĄĮy(t©»ng)─▄┴┐├▄Č╚▀_ĄĮ330Wh/kg ĢrŻ¼└m(x©┤)║Į▓┼─▄▌^║├ØMūŃUAM ╝░│ŪļH▀\ĀIł÷Š░Ż¼Ūę▀ĆąĶę¬Ė³┐ņĄ─│õļŖ╦┘Č╚║═Ė³Ė³ķLĄ─裣h(hu©ón)ē█├³ĪŻ¼F(xi©żn)ėąĄ─ļŖ│ž¾wŽĄļyęįØMūŃŻ¼žĮąĶ╣╠æB(t©żi)Īó╣Ķ/ õćĻ¢śO╗“Ųõ╦¹ą┬╝╝ąg┬ĘŠĆ═╗ŲŲĪŻ

’wąąŲ„┐╔┐┐ąįŻ║▌d╚╦’wąąŲ„ę¬Ū¾“╚f¤oę╗╩¦”Ą─░▓╚½ąįŻ¼ąĶę¬═©▀^┤¾┴┐’wąąöĄ(sh©┤)ō■(j©┤)Ęe└█║═ć└┐┴Ą─▀m║ĮīÅČ©üĒ“×ūCŲõį┌Å═ļsÜŌŽ¾ĪóļŖ┤┼Ė╔ö_Ą╚Łh(hu©ón)Š│Ž┬Ą─┐╔┐┐ąįĪŻ

╣½╣▓░▓╚½Ż║╚ń║╬Ę└ĘČ“║┌’w”¤o╚╦ÖCĦüĒĄ─ļ[╦ĮŪųĘĖĪó░▓╚½═■├{Ż┐╚ń║╬æ¬ī”’wąąŲ„▒╗É║ęŌ╣źō¶╗“Į┘│ųĄ─’LļUŻ┐▀@ąĶę¬Į©┴ó═Ļ╔ŲĄ─“é╔£yĪóĘ┤ųŲĪó╠Äų├”¾wŽĄĪŻįļ┬Ģå¢Ņ}Ż║▒M╣▄eVTOL ▒╚ų▒╔²ÖC░▓ņoĄ├ČÓŻ¼Ą½į┌Ė▀├▄Č╚│Ū╩ąųąŻ¼┤¾┴┐’wąąĄ─└█Ęeįļ┬Ģė░Ēæ╚įąĶĻPūóŻ¼ąĶę¬═©▀^ā×(y©Łu)╗»įOėŗ║═║ĮŠĆęÄ(gu©®)äØüĒĮŌøQĪŻ

5.3. ╗∙ĄAįO╩®Į©įOŻ║ś╦£╩╚▒╩¦┼cĮ©įO£■║¾å¢Ņ}

ś╦£╩╚▒╩¦Ż║ VertiportŻ©┤╣ų▒ŲĮĄł÷Ż®Ą─▀xųĘĪóįOėŗĪóĮ©įOĪó▀\ĀI╚▒Ę”ć°╝ęĮy(t©»ng)ę╗ś╦£╩Ż¼Ė„Ąž“├■ų°╩»Ņ^▀^║ė”Ż¼▓╗└¹ė┌ą╬│╔╚½ć°Įy(t©»ng)ę╗Ą─ŠW(w©Żng)ĮjĪŻ

Į©įO£■║¾Ż║╬’└ĒŲĮĄł÷Īó│õļŖįO╩®ĪóĄ═┐š═©ą┼ŠW(w©Żng)ĮjŻ©╠žäe╩Ū5G-AŻ®Ą─Ė▓╔w├▄Č╚▀h╬┤ØMūŃęÄ(gu©®)─Ż╗»▀\ĀIĄ─ąĶŪ¾Ż¼Į©įO│╔▒ŠĖ▀Ż¼═Č┘Y╗žł¾ų▄Ų┌ķLŻ¼ąĶ꬚■Ė«┼c╔ńĢ■┘Y▒Š╣▓═¼ģó┼cĪŻ

┐šĄžģf(xi©”)═¼Ż║Ą═┐šĮ╗═©ŠW(w©Żng)ĮjąĶę¬┼cĄž├µĮ╗═©ŠW(w©Żng)ĮjŻ©ĄžĶFĪó╣½Į╗Īó│÷ūŌ▄毮Ė▀ą¦ŃĢĮėŻ¼īŹ¼F(xi©żn)“¤o┐pōQ│╦”Ż¼▀@ī”│Ū╩ąŠC║ŽĮ╗═©ęÄ(gu©®)äØ╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

5.4. ╔╠śI(y©©)╗»┼cĮø(j©®ng)Ø·ąįŻ║Ė▀░║│╔▒Š┼cė»└¹─Ż╩Į╠Į╦„ŲĮ║Ōå¢Ņ}

Ė▀░║│╔▒ŠŻ║ eVTOL Ą─čą░l(f©Ī)ĪóųŲįņ│╔▒Š║═įńŲ┌▀\ĀI│╔▒ŠŻ©“ę╗ÖCę╗Ĥę╗▒Ż░▓”Ż®Ė▀░║Ż¼ī¦ų┬Ų▒ār┐╔─▄ŠėĖ▀▓╗Ž┬Ż¼Ž▐ųŲ┴╦įńŲ┌╩ął÷Ą─ęÄ(gu©®)─ŻĪŻ

ė»└¹─Ż╩Į╠Į╦„Ż║│²┴╦³cī”³c▀\▌öŻ¼╚ń║╬═©▀^ÅVĖµĪóžø▀\ĪóöĄ(sh©┤)ō■(j©┤)Ę■䚥╚ĘĮ╩Įäō(chu©żng)įņČÓį¬╗»╩š╚ļŻ¼╠ß╔²å╬ÖCė»└¹─▄┴”Ż¼╚įį┌╠Į╦„ųąĪŻ

ęÄ(gu©®)─Żą¦æ¬Ż║¤ošō╩Ū╬’┴„▀Ć╩Ū▌d╚╦Ż¼ų╗ėą▀_ĄĮę╗Č©Ą─’wąą├▄Č╚║═ŠW(w©Żng)ĮjęÄ(gu©®)─ŻŻ¼▓┼─▄öé▒Ī╣╠Č©│╔▒ŠŻ¼īŹ¼F(xi©żn)šµš²Ą─Įø(j©®ng)Ø·ąįĪŻ╚ń║╬Č╚▀^╔╠śI(y©©)╗»│§Ų┌“¤²ÕX”ļAČ╬Ż¼╩Ū╦∙ėą▀\ĀI╔╠├µ┼RĄ─┐╝“×ĪŻ

5.5. īŻśI(y©©)╚╦▓┼¾wŽĄŻ║’wąąåTĪó╣ż│╠ĤĪó╣▄ųŲåTČ╠╚▒å¢Ņ}

’wąąåT/▓┘ū„åTŻ║▒M╣▄╬┤üĒ┌ģŽ“ūįų„’wąąŻ¼Ą½│§Ų┌╚įąĶ┤¾┴┐╩▄▀^īŻśI(y©©)┼Óė¢Ą─’wąąåT╗“Ąž├µ▓┘┐žåTĪŻ

čą░l(f©Ī)┼cŠSą▐╣ż│╠ĤŻ║ąĶŪ¾Ė▓╔w┐šÜŌäė┴”īWĪóÅ═║Ž▓─┴ŽĪóļŖ│ž╝╝ągĪó’w┐ž╦ŃĘ©Īó▄ø╝■ķ_░l(f©Ī)Ą╚ČÓéĆŅIė“Ż¼Ė▀Č╦Å═║Žą═╚╦▓┼ė╚×ķŽĪ╚▒ĪŻ

Ą═┐š╣▄ųŲåTŻ║ąĶꬊ▀éõ╚½ą┬ų¬ūRĮYśŗĄ─┐šųąĮ╗═©╣▄ųŲ╚╦▓┼Ż¼─▄ē“╩ņŠÜ▓┘ū„UTM ŽĄĮy(t©»ng)Ż¼æ¬ī”Ė▀├▄Č╚ĪóĖ▀Å═ļsČ╚Ą─┐šųąĮ╗═©┴„ĪŻ¼F(xi©żn)ėąĄ─╚╦▓┼┼ÓB(y©Żng)¾wŽĄ╔ą▓╗─▄ØMūŃŠ«ćŖ╩ĮĄ─ąĶŪ¾į÷ķLĪŻ

5.6. ąąśI(y©©)ĖéĀÄ╝ėäĪĄ─å¢Ņ}ĪŻ

Ą═┐šŽÓĻPĄ─ų„ꬹąśI(y©©)š²╠Äė┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼╠žäe╩Ū¤o╚╦ÖC║═eVTOL ā╔éĆŅIė“ĪŻ«öŪ░║═Øōį┌Ą─▒ŖČÓĖéĀÄī”╩ųōĒėąžSĖ╗Ą─žöäšĪó╝╝ągĪóųŲįņĪóĀIõN║═Ųõ╦¹┘Yį┤ĪŻ

5.7. š■▓▀│ų└m(x©┤)╝ė┤a┼c┐šė“┘Yį┤ßīĘ┼Ż¼╝╝ągūāĖ’═ŲäėąąśI(y©©)╝t└¹ßīĘ┼

ļSų°ć°╝ęæ(zh©żn)┬įĄž╬╗Ą─├„┤_Ż¼ŅAėŗ╬┤üĒ5-10 ─ĻŻ¼īó╩ŪĄ═┐šĮø(j©®ng)Ø·š■▓▀╝t└¹Ą─│ų└m(x©┤)ßīĘ┼Ų┌ĪŻĖ³╝Ü╗»ĪóĖ³Š▀▓┘ū„ąįĄ─┐šė“╣▄└ĒĖ─Ė’ĘĮ░ĖĪó«a(ch©Żn)śI(y©©)Ę÷│ųš■▓▀ĪóžöČÉā×(y©Łu)╗▌īóĻæ└m(x©┤)│÷┼_ĪŻĘŪ╣▄ųŲ┐šė“Ą─ĘČć·īóų▓ĮöU┤¾Ż¼īÅ┼·┴„│╠īóśO┤¾║å╗»Ż¼×ķĖ³┤¾ęÄ(gu©®)─ŻĄ─╔╠śI(y©©)’wąą╗Ņäė┤“ķ_┐šķgĪŻ

l ╝╝ągĄ─▀M▓Įīó╩Ū“īäėĄ═┐šĮø(j©®ng)Ø·Ž“Ė³Ė▀īė┤╬░l(f©Ī)š╣Ą─║╦ą─äė┴”ĪŻ

AI ┤¾─Żą═┘x─▄Ż║ AI ┤¾─Żą═┐╔ęįė├ė┌Ė³ųŪ─▄Ą─║ĮŠĆęÄ(gu©®)äØŻ©īŹĢrČŃ▒▄É║┴ė╠ņÜŌ║═ōĒČ┬Ż®ĪóĖ³Š½£╩Ą─╣╩šŽŅA£y┼cĮĪ┐Ą╣▄└ĒŻ©PHMŻ®Īóęį╝░īŹ¼F(xi©żn)Ė³ūį╚╗Ą─“╚╦ÖCĮ╗╗ź”Ż¼ūŅĮK▀~Ž“═Ļ╚½ūįų„’wąąĪŻ

5G/6G ═©ą┼Ż║╬┤üĒĄ─═©ą┼╝╝ągīó╠ß╣®┐šĄžę╗¾wĪó╝{├ļ╝ēĢrčėĪó└Õ├ū╝ēČ©╬╗Ą─│¼ÅŖ─▄┴”Ż¼×ķöĄ(sh©┤)░┘╚f╝▄’wąąŲ„═¼Ģrį┌ŠĆĄ─░▓╚½ģf(xi©”)═¼╠ß╣®ŠW(w©Żng)Įj╗∙ĄAŻ¼īŹ¼F(xi©żn)“╚f╬’╗ź┬ō(li©ón)”Ą─Ą═┐š╩└ĮńĪŻ

6. ģó┐╝┘Y┴Ž

[1]. 2025ųąć°Ą═┐šĮø(j©®ng)Ø·╩ął÷¼F(xi©żn)ĀŅł¾Ėµ. ╝╬╩└ū╔įāŻ©ĘŪ╚»╔╠Ż®.2025/06/27

[2].ĪŠųąć°╚╦├±┤¾īWĪ┐ųąć°Ą═┐šĮø(j©®ng)Ø·│Ū╩ą░l(f©Ī)š╣ųĖöĄ(sh©┤)Ż©LCDIŻ®2025Ż©░l(f©Ī)▓╝░µŻ®.2025/04/10

[3].ĪŠ╠Kų▌╩ą▒O(ji©Īn)ŠųĪ┐ 2025─ĻĄ═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)┼cś╦£╩╗»░l(f©Ī)š╣ł¾Ėµ.2025/07/08

[4]. ĪŠThinkTankĪ┐ 2024Ą═┐šĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ł¾Ėµ.2024/09/18

[5]. ĪŠ36ļ┤蹊┐į║Ī┐ 2024─Ļųąć°│Ū╩ąĄ═┐šĮø(j©®ng)Ø·░l(f©Ī)š╣ųĖöĄ(sh©┤)ł¾Ėµ.2024/09/11

[6]. Ą═┐šĮø(j©®ng)Ø·2025 ╔Ž░ļ─Ļ═Č╚┌┘Y╩ął÷ł¾Ėµ. üĒęÆ蹊┐į║Ż©ĘŪ╚»╔╠Ż®.2025/08/06

[7].Bilibili, ╚½Ū“╩ūÅłŻĪĮę├ž▒¼╗Ą─eVTOL┘ÉĄ└.2024/05/22

[8].ųąć°├±║ĮŠW(w©Żng). eVTOL▀m║ĮšJūCŻ║TC AC PC╔Ą╔ĄĘų▓╗ŪÕŻ┐.2024/04/17

[9].č®Ū“. ║╬×ķ▀m║Į╚ĪūCŻ┐2024/11/06

|